#ภาพใหญ่ลงทุนโลก#ทองคำ#หุ้น ปลายปีนี้ Asset management(AM) จะสรุปผลตอบแทนแต่ละสินทรัพย์เป็นตารางสีสันสดใสที่ชื่อว่า #QuiltChart อาจแตกต่างกันบ้างแล้วแต่การยัด asset class หรือ ตลาดหุ้นเข้าไป แต่มันเป็นเครื่องมือที่ดีมากให้นักลงทุนใช้เรียกสติ ทบทวนวางแผน ปรับน้ำหนักลงทุนในปีถัดๆไป

เวลาดู เราจะดูภาพใหญ่ 10 ปีที่ผ่านมาว่าสินทรัพย์ใดให้ผลตอบแทนเท่าไหร่ สูงเป็นลำดับเท่าไหร่ แล้วเราก็เลือกขนาดการลงทุนเข้าไปตามความเสี่ยง/ความเชื่อที่เรารับได้

เช่น Bitcoin แม้ 10 ปีที่ผ่านมาจะโต +58% ต่อปี ว้าว!! แต่ถ้าเรามองว่ามันเสี่ยง เราไม่เชื่อในคริปโต เราก็อาจไม่มี BTC ในพอร์ตก็ได้ ไม่ผิดเลย

ในทางตรงข้าม หากเรามั่นใจในหุ้นโลกว่าเป็นสินทรัพย์ที่ให้ผลตอบแทนที่ดีในระยะยาว คนต้องกินต้องใช้มากขึ้น ทุกประเทศมุ่งที่การเติบโต ดังนั้นเราก็อาจให้น้ำหนัก 70% ในพอร์ตก็ได้เช่นกัน(ค่อยไปแบ่งจัดประเทศ หรือตีมอีกทีก็ได้) แม้หุ้นโลกอาจให้ผลตอบแทน +8% ต่อปีน้อยกว่า BTC มากๆก็ตาม แต่มันก็โตทุกปี ลงทุนได้แบบสบายใจ

ไม่มีผิดถูก การจัดพอร์ตอยู่ที่ความรู้ ความเข้าใจ และ ความเสี่ยงที่รับได้

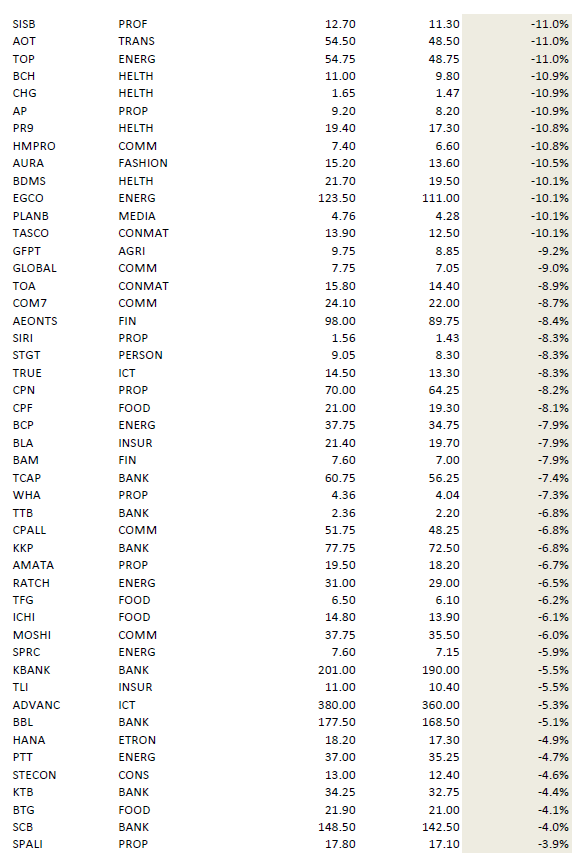

ด้านล่างผมสรุปผลตอบเฉลี่ยใน 10 ปี ของสินทรัพย์หลักเท่าที่พอจะหาได้จากหลายๆแหล่งครับ และขวาสุดเป็นผลตอบแทนถึงตอนนี้ (YTD) ดังนี้

หุ้นสหรัฐ S&P500 +14.9% ต่อปี —> ปีนี้ +19.3%

หุ้นโลก(MSCI World ex-US) +8.0% —> +28.0%

พันธบัตรสหรัฐ +4.6% —> +7.3%

REITs สหรัฐ +5.3% —> 3.6%

ทองคำ +13.7% —> +73.0% ![]()

น้ำมัน +7% —> -20.3% ![]()

BTC +58.0% —> -6.5%

จะเห็นว่า 10 ปีที่ผ่านมา หุ้นสหรัฐ และทองคำเป็นสินทรัพย์ที่ให้ผลตอบแทนเด่นมาก แต่ปี 2025 ผู้ชนะกลับไม่ใช่สินทรัพย์เสี่ยง

แต่เป็น “ทองคำ” ซึ่งเป็นสินทรัพย์ปลอดภัย(ฮา)

การพุ่งขึ้นของทองคำปีนี้ เป็นผลของหลายแรงที่ซ้อนทับกัน ทั้ง 1.ความตึงเครียดสงคราม 2.การเปลี่ยนทิศนโยบายการเงินสหรัฐเข้าสู่ช่วงผ่อนคลาย(ลดดอกเบี้ย) 3.การอ่อนค่าของดอลลาร์สหรัฐที่ดูเหมือนจงใจ 4.ธนาคารกลางทั่วโลกเลยเพิ่มสัดส่วนการถือครองทองคำแทนดอลล่าร์ 5.ความนิยมลงทุนในทองคำผ่าน ETF ต่างๆ เป็นต้น

จุดที่คนยังไม่พูดมาก คือ รอบนี้ทองคำ ไม่ได้เป็นเพียง safe haven แบบดั้งเดิม แต่ยังได้รับแรงหนุนจากความต้องการเชิงอุตสาหกรรม โดยเฉพาะในห่วงโซ่เทคโนโลยีขั้นสูง และ AI รวมถึงเงินลงทุนจากนักลงทุนสถาบันที่เริ่มมองทองคำเป็น “เครื่องมือป้องกันความเสี่ยงเชิงระบบ” มากกว่าการเก็งกำไรระยะสั้นแล้ว ****แม้ว่า PVD ไทยกำหนดว่าห้ามลงทุนคำเกิน 15% ก็ตาม… น้าเลยย้ายไป RMF for PVD แล้วจัดทองไปเต็มข้อซะเลย ![]()

ในทางกลับกัน สินทรัพย์วัฏจักรอย่าง น้ำมันดิบ กลับให้ผลตอบแทนต่ำกว่าค่าเฉลี่ย สะท้อนมุมมองของตลาดที่ยังเต็มไปด้วยความไม่แน่นอน และความกังวลต่อการเติบโตของเศรษฐกิจโลก รวมถึงเทรนด์ EV ซึ่งแม้ OPEC+ จะควบคุมอุปทาน แต่ก็เอาไม่อยู่

อย่างไรก็ดีนะ ภาพที่สะท้อนออกมาชัดเจนคือ สินทรัพย์ที่ชนะในระยะยาว อาจไม่ใช่ผู้ชนะในทุกปี!! ![]()

ปีนี้เป็นตัวอย่างที่ดีว่า เมื่อโลกมีความเสี่ยงสูง ตลาดจะให้คุณค่ากับ “ความมั่นคง” มากกว่า “การไล่หาผลตอบแทนสูงสุด”

![]() บทเรียนสำคัญที่เพื่อนๆควรตระหนัก คือ การกระจายการลงทุนยังคงจำเป็นมาก เพราะสินทรัพย์ที่ดูน่าเบื่อในบางช่วงอาจกลายเป็นพระเอกในวันที่โลกไม่แน่นอนได้นะ

บทเรียนสำคัญที่เพื่อนๆควรตระหนัก คือ การกระจายการลงทุนยังคงจำเป็นมาก เพราะสินทรัพย์ที่ดูน่าเบื่อในบางช่วงอาจกลายเป็นพระเอกในวันที่โลกไม่แน่นอนได้นะ

ทองคำไม่ได้ชนะเพราะมันเปลี่ยนไป แต่เพราะโลกเปลี่ยนไปนั่นเอ้งงง!! Happy weekend นะครับ ![]()

#ฟังประชานิยมอย่าเพลิน เมื่อเช้าฟังข่าวแต่ละพรรคอัดประชานิยมกันดุมาก บำนาญผู้สูงอายุ รถไฟฟ้า ค่าแรงขั้นต่ำ หวยเกษียณ ค่าไฟ คนละครึ่ง พักหนี้ ทหาร/พยาบาลอาสา พักหนี้ บลาๆ คนไทยก็ตื่นเต้นเปรียบเทียบกันใครแจกเก่ง ใครให้ไว ใครให้เยอะ แบบนี้พรรคไหนจะมา? ตลาดหุ้นจะยังไง?

![]() แต่ผมฟังแล้วขนลุก เพราะจริงๆไม่ควรดูแค่ว่าแจกแล้วคนชอบไหม แต่มันควรดูว่า ประเทศเราแบกไหวไหม มี 4 ประเด็นชวนคิด คือ

แต่ผมฟังแล้วขนลุก เพราะจริงๆไม่ควรดูแค่ว่าแจกแล้วคนชอบไหม แต่มันควรดูว่า ประเทศเราแบกไหวไหม มี 4 ประเด็นชวนคิด คือ

![]() วินัยการคลัง — ตอนนี้ยังไม่ชนเพดาน 70% แต่ใกล้ขึ้นเรื่อย ๆ ล่าสุดสำนักงานบริหารหนี้สาธารณะบอกเดือน พ.ย. เรามีหนี้สาธารณะ 12.4 ล้านล้านบาท คิดเป็น 65.7% ของ GDP (ที่ 18.8 ล้านล้านบาท) ยังไม่ชนเพดาน 70% แต่พื้นที่กันชนเหลือน้อยลง ซึ่งต้องไม่ลืมนะก่อน Covid-19 เพดานคือ 65% และมีการขยายให้หายใจหายคอคล่องขึ้น วันนี้ผ่านมา 6 ปีแล้ว เรายังกลับลงไปไม่ได้

วินัยการคลัง — ตอนนี้ยังไม่ชนเพดาน 70% แต่ใกล้ขึ้นเรื่อย ๆ ล่าสุดสำนักงานบริหารหนี้สาธารณะบอกเดือน พ.ย. เรามีหนี้สาธารณะ 12.4 ล้านล้านบาท คิดเป็น 65.7% ของ GDP (ที่ 18.8 ล้านล้านบาท) ยังไม่ชนเพดาน 70% แต่พื้นที่กันชนเหลือน้อยลง ซึ่งต้องไม่ลืมนะก่อน Covid-19 เพดานคือ 65% และมีการขยายให้หายใจหายคอคล่องขึ้น วันนี้ผ่านมา 6 ปีแล้ว เรายังกลับลงไปไม่ได้

![]() ระวัง GDP โตช้าทำวินัยการคลังตึง — ล่าสุด กนง.คาดเศรษฐกิจไทยปี 2569 จะโต +1.5% เพิ่งปรับลงจากคาดก่อนหน้าที่ +1.6% แปลเป็นภาษาชาวบ้านว่า GDP โตช้าลง ทำให้ตัวหาร (GDP) โตช้านะ ซึ่งถ้ารัฐยังทำงบขาดดุลต่อเนื่อง(กู้มาบริหารประเทศ)ต่อไป อัตราส่วน หนี้ ต่อ GDP ก็อาจเร่งขึ้น โดยไม่ต้องมีวิกฤตใหญ่ก็ได้ ซึ่งจริงๆมันควรอยู่ในเทรนด์ลงได้นานแล้ว!

ระวัง GDP โตช้าทำวินัยการคลังตึง — ล่าสุด กนง.คาดเศรษฐกิจไทยปี 2569 จะโต +1.5% เพิ่งปรับลงจากคาดก่อนหน้าที่ +1.6% แปลเป็นภาษาชาวบ้านว่า GDP โตช้าลง ทำให้ตัวหาร (GDP) โตช้านะ ซึ่งถ้ารัฐยังทำงบขาดดุลต่อเนื่อง(กู้มาบริหารประเทศ)ต่อไป อัตราส่วน หนี้ ต่อ GDP ก็อาจเร่งขึ้น โดยไม่ต้องมีวิกฤตใหญ่ก็ได้ ซึ่งจริงๆมันควรอยู่ในเทรนด์ลงได้นานแล้ว!

![]() งบขาดดุลเป็นตัวปัญหา — พรบ.งบประมาณปี 2569 ระบุขาดดุลราว 860,000 ล้านบาท (4.3% ของ GDP) เอาจริงๆก็พอเข้าใจได้ แต่ทว่ามันดันควบคู่ไปกับ GDP ที่โตต่ำ ขณะที่รายได้รัฐ(เก็บภาษี)ก็โตไม่ทันกับรายจ่าย ทำให้นโยบายต่างๆที่โม้ไว้มันจะทำได้ยากขึ้นไปอีก และเมื่อภาระหนี้ไม่ลดสักที ภาระดอกเบี้ยในการกู้ยืมมาช่วยเศรษฐกิจก็จะทบมากขึ้นไปอีก อีกหน่อยจะคิดทำโครงการอะไรก็ยากขึ้นไปอีก

งบขาดดุลเป็นตัวปัญหา — พรบ.งบประมาณปี 2569 ระบุขาดดุลราว 860,000 ล้านบาท (4.3% ของ GDP) เอาจริงๆก็พอเข้าใจได้ แต่ทว่ามันดันควบคู่ไปกับ GDP ที่โตต่ำ ขณะที่รายได้รัฐ(เก็บภาษี)ก็โตไม่ทันกับรายจ่าย ทำให้นโยบายต่างๆที่โม้ไว้มันจะทำได้ยากขึ้นไปอีก และเมื่อภาระหนี้ไม่ลดสักที ภาระดอกเบี้ยในการกู้ยืมมาช่วยเศรษฐกิจก็จะทบมากขึ้นไปอีก อีกหน่อยจะคิดทำโครงการอะไรก็ยากขึ้นไปอีก

![]() บาทแข็ง เป็นภัยเงียบ…– ปี 2568 บาทแข็งขึ้นเกือบ 10% จน ธปท.ต้องเปิดโต๊ะแถลงเข้าดูแลเข้มข้นเพื่อลดความผันผวน ประเด็นเรื่องนี้ คือ บาทแข็งไม่ได้ช่วยเรื่องภาระหนี้ที่ลดลงเพราะวิกฤติ 2540 ไทยหันมาใช้หนี้สกุลบาทเกือบหมดแล้ว แต่ด้วยอัตราส่วน หนี้ต่อ GDP ดันคิดในหน่วยสกุลบาท ทำให้ค่าเงินบาทที่แข็งนอกจากจะไม่ได้ช่วยลดหนี้(สกุลต่างประเทศ)ลงมา แต่มันไปกระทบกับ “รายได้ประเทศ” ภาคส่งออก/ท่องเที่ยว ดังนั้นปัญหาหลัก คือ “รายได้โตช้า(บาทแข็งกดดันส่งออก/ท่องเที่ยว) แต่ภาระผูกพันการคลังยังจะโตต่อ(งบประมาณขาดดุล)” นี่ยังไม่นับรวมเรื่องการจัดเก็บภาษีที่ต่ำต้อย โครงสร้างที่ไม่เป็นธรรมอีกด้วย

บาทแข็ง เป็นภัยเงียบ…– ปี 2568 บาทแข็งขึ้นเกือบ 10% จน ธปท.ต้องเปิดโต๊ะแถลงเข้าดูแลเข้มข้นเพื่อลดความผันผวน ประเด็นเรื่องนี้ คือ บาทแข็งไม่ได้ช่วยเรื่องภาระหนี้ที่ลดลงเพราะวิกฤติ 2540 ไทยหันมาใช้หนี้สกุลบาทเกือบหมดแล้ว แต่ด้วยอัตราส่วน หนี้ต่อ GDP ดันคิดในหน่วยสกุลบาท ทำให้ค่าเงินบาทที่แข็งนอกจากจะไม่ได้ช่วยลดหนี้(สกุลต่างประเทศ)ลงมา แต่มันไปกระทบกับ “รายได้ประเทศ” ภาคส่งออก/ท่องเที่ยว ดังนั้นปัญหาหลัก คือ “รายได้โตช้า(บาทแข็งกดดันส่งออก/ท่องเที่ยว) แต่ภาระผูกพันการคลังยังจะโตต่อ(งบประมาณขาดดุล)” นี่ยังไม่นับรวมเรื่องการจัดเก็บภาษีที่ต่ำต้อย โครงสร้างที่ไม่เป็นธรรมอีกด้วย

แล้วประชานิยมแบบไหนที่พวกเรา “พอรับได้” ไม่สร้างภาระหนักให้ประเทศ และมีน้ำหนักพอที่จะรับฟังเวลาหาเสียงจะได้ไปลงคะแนนให้ ผมว่าต้องมี 4 ข้อนี้

1. บอกต้นทุนชัด (ปีแรกเท่าไหร่? 3-4 ปีเท่าไหร่?)

2. บอกแหล่งเงินชัด (ขึ้นภาษี? ตัดงบไหน? กู้เพิ่ม?)

3. มีวันสิ้นสุด (ไม่ใช่แจกแล้วต่ออายุอัตโนมัติทุกปี)

4. วัดผลได้จริง (ตัวชี้วัด kpi, ตรวจสอบได้, เปิดข้อมูล)

ผมว่าตอนนี้ประเทศเรายังอยู่ในจุดที่ “พอจะแจกได้” ประชานิยม รัฐสวัสดิการเป็นสิ่งจำเป็น แต่ต้องเลือกแจกแบบฉลาด เพราะ GDP เราโตต่ำ (2569 = +1.5%) + หนี้/GDP 65.7% เข้าใกล้เพดาน 70% แล้ว + บาทแข็งภัยเงียบกดดันฝั่งรายได้อีก ถ้าแข่งกันแจกโดยไม่คิด มันจะฉิบหายต่อลูกหลานเรา ค่อยๆฟังเค้าหาเสียงนะ ใจเย็นๆค่อยๆเลือกนะเธอว์

หนังสื่อน่าอ่าน Psychology of Money ดีงามมากครับ

บ่ายวันศุกร์นั่งสงบใจจากสงคราม ส่องข้อมูลใน Bloomberg มีเรื่องมาแชร์เผื่อเป็นไอเดียกัน

1. หุ้นใน SET ที่ลงทุนได้มี 694 ตัว

2. หุ้น 235 ตัว มีนักวิเคราะห์ส่งคำแนะนำเข้าไปในระบบ คิดเป็น 33.8%

3. ในนั้นมีหุ้นอยู่ 21 ตัว ที่ ราคาหุ้น “สูงกว่า” ราคาเหมาะสมเฉลี่ย ซึ่งสะท้อนได้หลายมุม

3.1 คิดแบบซื่อๆ คือ มันแพง

3.2 คิดลึกหน่อย หุ้นขึ้นมาเร็ว แล้วนักวิเคราะห์ปรับประมาณการไม่ทัน

3.3 คิดมากไป คือ หุ้นมันแค่เด้งกับข่าว เดี๋ยวก็ลงมา

หุ้นทั้ง 21 คือ DELTA THG M KCE HENG DOHOME RCL AOT PSL PSH SCC TOP BAM ASK GLOBAL SAPPE TISCO KKP VGI LPN AH

4. มองแบบเฉลี่ยหุ้นในตลาดไทย มี upside เฉลี่ย 26.9%

****************

สิ่งที่ควรเข้าใจคือ บางทีราคา(บนกระดาน)มันนำความคิดคน(ราคาเหมาะสม) แต่ในบางที ถ้าเราคิดได้ก่อนเห็นก่อน ราคาเหมาะสมก็นำราคาในกระดานได้ บริบทหุ้นแต่ละตัวมันต่างกัน

ดังนั้นเวลาเราเห็น ราคาบนกระดาน ราคาเหมาะสม เราก็ต้องมาตะหนักคิดว่าตอนนี้หุ้นมันอยู่ใน phase อะไร? หุ้นม้ามืด หรือ หุ้นคนรู้แล้วทั้งตำบล..

โปรบอกว่า ทุกๆการหวดตี คุณต้องมี pre-shot routine นะ เช่น ส่องหลังลูก จับไม้ จัดมือ ตั้งท่า บลาๆ ในหุ้นก็คงเหมือนกัน

เพื่อนๆควรตั้ง process ในการคิดตัดสินใจเป็นระบบ ลองทำซ้ำทุกครั้งก่อนซื้อ แล้วจากนั้นก็เอาผลลัพธ์มาทบทวนว่า process เหล่านี้ขาดเหลือต้องแก้อะไร คุณก็จะได้ pre-short routine ในหุ้นของคุณครับ ![]()

ช่วงตลาดหุ้นแย่ๆ สิ้นหวัง น้าว่ามันเหมาะอย่างยิ่งกับการกลับมาเริ่มลงทุนแนว VI แบบแท้ๆนะครับ เริ่มตอนนี้โคตรได้เปรียบมาก ค่ำนี้เรามาทวนแนวคิดของอาจารย์นิเวศน์เรียกสติกันหน่อยกับหนังสือหุ้นยอดฮิต #ตีแตก

![]() 5 ข้อคิดจาก “ตีแตก”

5 ข้อคิดจาก “ตีแตก”

1. มองหุ้นเป็นธุรกิจ ไม่ใช่ราคาบนกระดาน นักลงทุนที่ดีคือเจ้าของกิจการ ไม่ใช่แค่เทรดเดอร์รายวัน

2. เลือกหุ้นดี แล้วถือยาว บริษัทที่แข็งแรงจะสร้างผลตอบแทนที่ยั่งยืนให้กับผู้ถือหุ้น

3. อย่าหวั่นไหวกับราคาหุ้นระยะสั้น

ราคาคือสิ่งที่ตลาดบอก แต่มูลค่าคือสิ่งที่ธุรกิจเป็นจริง

4. กิจการที่ดีมักเรียบง่าย ไม่หวือหวา หุ้นที่ใช่มักไม่ต้องมี “เรื่องให้เล่า” ทุกวัน แต่อยู่รอดและโตเงียบ ๆ

5. การลงทุนที่ดี คือการใช้เหตุผล ไม่ใช่อารมณ์ ความโลภและความกลัวคือศัตรูตัวจริงของนักลงทุน

น้าแดง —> แม้หนังสือจะเก่าแล้ว แต่เชื่อว่ายังใช้ได้ดีเพียงแต่ว่าเพื่อนๆ อาจจะต้องเสริมเรื่องเทคโนโลยีใหม่ๆ และพฤติกรรมผู้บริโภคที่เปลี่ยนไปแล้วเอามาประกอบการคิดและตัดสินใจด้วยนะครับ ![]()

![]() สำหรับใครที่กำลังหาเข็มทิศท่ามกลางความผันผวนในตลาดหุ้นไทย หยิบ “ตีแตก” ขึ้นมาอ่านฉบับเต็มๆอีกสัก 3 รอบ อาจได้แรงบันดาลใจอีกครั้งนะครับ ตอนนี้เดินหาตามร้านเริ่มยากแล้ว สั่งซื้อออนไลน์ที่ลิ้งค์ ซีเอ็ด ตรงนี้ได้เลยครับ ซื้อหนังสือตีแตก

สำหรับใครที่กำลังหาเข็มทิศท่ามกลางความผันผวนในตลาดหุ้นไทย หยิบ “ตีแตก” ขึ้นมาอ่านฉบับเต็มๆอีกสัก 3 รอบ อาจได้แรงบันดาลใจอีกครั้งนะครับ ตอนนี้เดินหาตามร้านเริ่มยากแล้ว สั่งซื้อออนไลน์ที่ลิ้งค์ ซีเอ็ด ตรงนี้ได้เลยครับ ซื้อหนังสือตีแตก

#เป็นคำถามที่ดี เลยนำมาแชร์แบ่งปันครับ ถามโดยพี่ FC ท่านนึงของรายการ LIB Talks ว่า “หุ้นที่ปันผล ปีละ 1 หรือ 2 (ครึ่งปีจ่ายปี) หรือ 4 ครั้ง(ไตรมาสละที) มีผลต่อการตัดสินใจลงทุนไหม?”

![]() ตอบว่ามีผลนะ ถ้าสมมติว่ามีหุ้น 3 ตัว จ่ายปันผลตามข้างต้นที่ยอดรวมปีละ 1.00 บาท ซึ่งถ้าความเสี่ยงธุรกิจพอๆกัน การเติบโตพอๆกัน ตัวที่จ่าย 4 ครั้งจะเป็นตัวเลือกแรก เพราะ…

ตอบว่ามีผลนะ ถ้าสมมติว่ามีหุ้น 3 ตัว จ่ายปันผลตามข้างต้นที่ยอดรวมปีละ 1.00 บาท ซึ่งถ้าความเสี่ยงธุรกิจพอๆกัน การเติบโตพอๆกัน ตัวที่จ่าย 4 ครั้งจะเป็นตัวเลือกแรก เพราะ…

ไตรมาส 1 จ่าย 0.25 บาท เราสามารถเอาเงินก้อนนี้ ไปซื้อหุ้นตัวเดิมนี้ได้ สิ่งที่เกิดขึ้นคือ จำนวนหุ้นนี้ในพอร์ตก็จะเยอะขึ้น

พอไตรมาส 2 จ่ายอีก 0.25 บาท เราก็จะยิ่งได้เงินเยอะขึ้น เพราะหุ้นเราเยอะขึ้นมากจากเอาเงินปันผลไตรมาส 1 มาซื้อหุ้นเพิ่มไง

อันนี้แหล่ะเค้าเรียกว่า มหัศจรรย์ของดอกเบี้ยทบต้น(ในรูปแบบเงินปันผล)นั่นเองครับ

ส่วนตัวที่จ่ายปันผลแบบป๋าๆทุกเดือน (12 ครั้ง) แล้วถ้าธุรกิจดี ความเสี่ยงต่ำ แล้วเราเอาปันผลมาวนๆซื้อหุ้นเติมไป ก็ยิ่งบังเกิดผลดีกับพอร์ตการออมการลงทุนของเพื่อนๆครับ ![]()

แต่ย้ำอีกครั้ง เลือกหุ้นปันผล อย่าเริ่มที่ Dividend yield นะครับ เริ่มที่ธุรกิจก่อนนะ ไปฟังย้อนหลังในรายการ หรือ คลิปตัดแยกให้ช่องสีแดงของ Liberator Securities นะครับ ![]()