ธุรกิจประกันภัยถือเป็นหนึ่งในภาคธุรกิจที่มีบทบาทสำคัญต่อเศรษฐกิจและตลาดหุ้น เพราะเป็นกลไกที่ช่วยกระจายความเสี่ยงให้กับทั้งบุคคล และบริษัทต่างๆ

อีกทั้งยังมีรูปแบบรายได้ที่แตกต่างจากธุรกิจทั่วไป โดยเฉพาะในส่วนของ “รายได้จากการลงทุน” ที่สามารถสร้างผลตอบแทนในระยะยาวได้อย่างมีนัยสำคัญ

เดี๋ยววันนี้จะพาเพื่อนๆไปรู้จักกับพื้นฐานเบื้องต้นของธุรกิจประกันภัย, วิธีวิเคราะห์หุ้นกลุ่มนี้ และเรื่องของทิศทางดอกเบี้ยต่อแนวโน้มผลประกอบการกันครับ

พื้นฐานของธุรกิจประกันภัย

ธุรกิจประกันภัย ง่ายๆก็คือ ธุรกิจที่รับความเสี่ยงแทนลูกค้า โดยลูกค้าจะจ่าย “เบี้ยประกันภัย” เพื่อให้บริษัทรับความเสี่ยงนั้นไว้แทน หากเกิดเหตุการณ์ที่อยู่ในเงื่อนไขของกรมธรรม์ บริษัทก็จะจ่ายค่าสินไหมชดเชยให้ตามที่ตกลงไว้

ธุรกิจนี้แบ่งออกเป็น 2 กลุ่มใหญ่:

- ประกันชีวิต (Life Insurance): ให้ความคุ้มครองชีวิต และมักมีส่วนผสมของการออมเงิน หรือการลงทุนด้วย ตัวอย่างบริษัทในตลาดหุ้นไทย เช่น BLA (กรุงเทพประกันชีวิต), TLI (ไทยประกันชีวิต), และ THREL (ไทยรี – บริษัทประกันภัยต่อ ที่รับประกันจากบริษัทประกันชีวิตอื่น) เป็นต้น

- ประกันวินาศภัย (Non-Life Insurance): คุ้มครองความเสียหายต่อทรัพย์สิน อุบัติเหตุ สุขภาพ รถยนต์ ฯลฯ เช่น TIPH (ทิพย กรุ๊ป), BKI (กรุงเทพประกันภัย), NSI, SMK, และ THRE เป็นต้น

- นายหน้าประกันภัย (Broker) : จะทำหน้าที่เป็นผู้ช่วยขายประกัน ทำช่องทางการขาย เพื่อส่งเบี้ยประกันให้บริษัทประกันภัย บริษัทพวกนี้จะไม่รับความเสี่ยงไว้ แต่จะมีรายได้จากส่วนแบ่งในเบี้ยประกันภัยในอัตราที่แน่นอน เช่น TQM, JMT, ASN เป็นต้น

วิเคราะห์หุ้นประกันภัยต้องดูอะไรบ้าง?

การวิเคราะห์หุ้นประกันภัยมีความเฉพาะตัวพอสมควร เพราะรายได้ และต้นทุนไม่ได้เหมือนธุรกิจทั่วๆ ไป โดยอัตราส่วนทางการเงิน และตัวเลขสำคัญๆที่ใช้ดูกันก็เช่น :

- เบี้ยประกันภัยรับ (Premium Income): ใช้ดูการเติบโตของธุรกิจ เช่น TIPH และ BKI มีการเติบโตของเบี้ยรับประมาณ 5-10% ต่อปีหลังโควิด-19 ส่วนใหญ่ระดับ 3-5% ก็ถือเป็น normal growth แล้วสำหรับไทย

- อัตราค่าสินไหมทดแทน (Loss Ratio): วัดว่าบริษัทต้องจ่ายเคลมมากน้อยแค่ไหน เทียบกับเบี้ยประกันที่รับเข้ามา โดยทั่วไปอยู่ที่ 55-65% เช่น TIPH อยู่ที่ 57% ในปี 2023 สรุป คือ ถ้าตัวเลขนี้เยอะ หรือมากกว่าอุตสาหกรรม แปลว่าไม่ดี

- อัตราค่าใช้จ่ายในการบริหาร (Expense Ratio): ใช้ดูประสิทธิภาพการบริหารต้นทุน เฉลี่ยอยู่ที่ 20-30% เช่น BKI อยู่ที่ประมาณ 23% ค่าใช้จ่ายมักวิ่งๆไปมาๆกับกิจกรรมด้านการตลาด

- Combined Ratio: นำ Loss Ratio และ Expense Ratio มารวมกัน ถ้าค่ารวมต่ำกว่า 100% แสดงว่าบริษัทสามารถทำกำไรจากธุรกิจประกันได้ ซึ่งโดยทั่วไปบริษัทที่แข็งแรงจะมีค่ารวมอยู่ในช่วง 85-95% แต่ถ้าเกิน 100% อันนี้ก็ต้องไปพึ่งรายได้จากข้อถัดไป

- รายได้จากการลงทุน (Investment Income): ถือเป็นรายได้อีกช่องทางสำคัญของบริษัทประกัน ซึ่งมันก็จะเป็นบางจังหวะในบางปีด้วยนะ เช่น TIPH มีรายได้จากการลงทุนประมาณ 1,500 ล้านบาท หรือกว่า 40% ของกำไรสุทธิในปี 2023 ซึ่งรายได้ช่องทางนี้จะใช้ skill จากฟันด์เมเนเจอร์ ผสมกับภาวะตลาดที่เอื้ออำนวยด้วยนะ

- มาตรฐานบัญชีและการตั้งสำรอง: โดยเฉพาะมาตรฐานใหม่อย่าง TFRS 17 ที่ส่งผลต่อวิธีการรับรู้รายได้และสำรองความเสี่ยง อาจทำให้ผลประกอบการผันผวนมากขึ้นในช่วงเปลี่ยนผ่าน

- แนวโน้มเศรษฐกิจและโครงสร้างประชากร: เช่น สังคมสูงวัยและไลฟ์สไตล์ดิจิทัล เป็นปัจจัยที่ผลักดันให้บริษัทประกันต้องปรับตัว ทั้งเรื่องช่องทางขายและรูปแบบผลิตภัณฑ์

ทำความเข้าใจรายได้จากการลงทุน : อีก 1 เสาหลักของรายได้ในธุรกิจประกันภัย

สำหรับบริษัทประกัน รายได้จากการลงทุนอาจคิดเป็น 30-50% ของกำไรสุทธิต่อปี เพราะเงินเบี้ยประกันที่เก็บจากลูกค้ายังไม่ต้องจ่ายออกทันที บริษัทจึงนำไปลงทุนต่อในสินทรัพย์ต่าง ๆ เช่น พันธบัตรรัฐบาล หุ้นกู้ หุ้นสามัญ กองทุนรวม หรือแม้แต่อสังหาริมทรัพย์

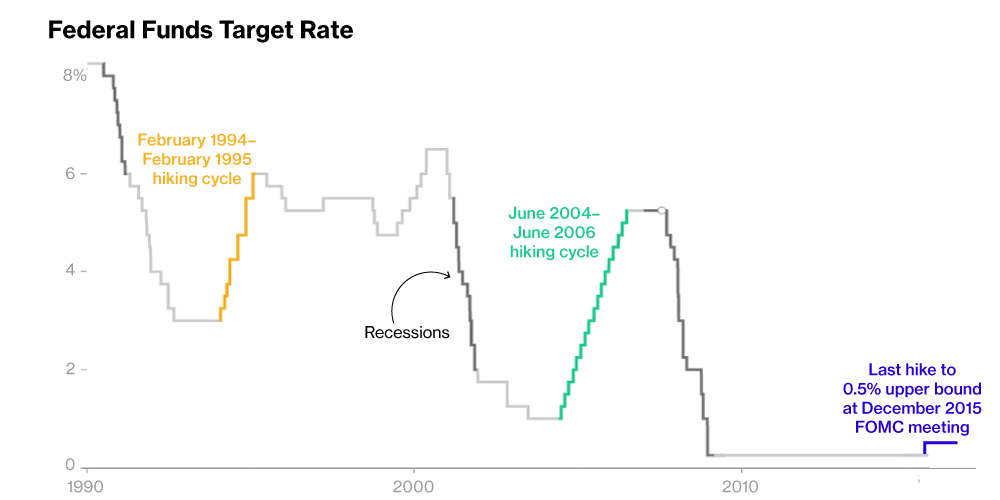

คราวนี้รายได้จากธุรกิจนี้ มักจะมีความสอดคล้องกับทิศทางภาวะดอกเบี้ยในตลาด เนื่องจากสินทรัพย์ลงทุนหลักส่วนใหญ่จะเป็นตราสารหนี้ และ พันธบัตร

คราวนี้ ถ้าดอกเบี้ยขาขึ้น มันจะส่งผลอย่างไรต่อพอร์ตล่ะ? จะเกิดผลใน 2 ด้าน

- รายได้จากการลงทุนใน “สินทรัพย์ใหม่” เพิ่มขึ้น เพราะได้ลงทุนในอัตราดอกเบี้ยใหม่ที่สูงขึ้น

- แต่ มูลค่า “สินทรัพย์เดิม” อาจลดลง ให้นึกภาพง่ายๆ ดอกเบี้ยขึ้น ราคาตารางหนี้ หรือหุ้นกู้จะลดลง ดังนั้นพอร์ตลงทุนอาจต้องรับรู้ขาดทุนทางบัญชี (Unrealized Loss)

กล่าวคือ “ดอกเบี้ยขาขึ้น” เป็นเหมือนดาบสองคม ในระยะสั้นอาจทำให้มูลค่าตราสารหนี้ที่ถืออยู่ลดลง (กระทบงบการเงิน) แต่ในระยะยาวถือว่าเป็นบวก เพราะลงทุนใหม่ได้ผลตอบแทนที่สูงขึ้น ดังนั้นต้องเข้าไปดูโครงสร้างพอร์ตว่าหน้าตาเป็นอย่างไร

บริษัทที่มีพอร์ตใหม่มากๆ ได้เปรียบในภาวะดอกเบี้ยขาขึ้น เพราะได้ลงทุนในอัตราดอกเบี้ยใหม่

บริษัทที่ถือพันธบัตรเดิมเยอะๆ อาจเสียเปรียบในภาวะดอกเบี้ยขาขึ้น เพราะต้องบันทึกขาดทุนจากมูลค่าที่ลดลง

อันนี้ก็คือพื้นฐานเบื้องต้นที่ควรรู้ครับ

คราวนี้มาดูเรื่อง Valuation กันต่อ หุ้นกลุ่มประกันภัยมีโครงสร้างรายได้และต้นทุนที่ไม่เหมือนธุรกิจทั่วไป ดังนั้นการประเมินมูลค่าหุ้น (Valuation) จึงต้องใช้วิธีเฉพาะให้เหมาะกับลักษณะของแต่ละบริษัท

ซึ่งมีทั้งรายได้จากเบี้ยประกัน และรายได้จากการลงทุนเข้ามาเกี่ยวข้อง วิธีที่นิยมใช้มีดังนี้:

- Price to Book Value (P/BV): เป็นวิธีที่นิยมที่สุดในตลาดหุ้นไทย เหมาะกับบริษัทที่มีฐานทุนมั่นคง เช่น TIPH หรือ BKI มักเทรดอยู่ในช่วง P/BV 1.2–2.0 เท่า หาก P/BV ต่ำกว่า 1 เท่า อาจสะท้อนโอกาสสำหรับการลงทุน แต่ก็อาจหมายถึงว่ามีปัญหาอะไรที่ต้องจับตาหรือไม่

- Price to Earnings Ratio (P/E): ใช้ในกรณีที่กำไรสม่ำเสมอ แต่ต้องระวังเพราะกำไรของบริษัทประกันอาจผันผวนจากการตีมูลค่าสินทรัพย์ตามมาตรฐานบัญชีใหม่ อาจจะไม่เหมาะช่วงดอกเบี้ยเปลี่ยนเทรนด์นะ แต่ถ้าเทรนด์ชัดๆ วิธีนี้ก็น่าจะดี

- Embedded Value (EV) และ Value of New Business (VNB): อัตราส่วน EV/ VNB เป็นวิธีที่นิยมในต่างประเทศ เหมาะกับบริษัทประกันชีวิต เช่น TLI โดย EV คือ มูลค่ารวมของพอร์ตกรมธรรม์ปัจจุบัน + ทุนผู้ถือหุ้น ส่วน VNB สะท้อนศักยภาพการเติบโตจากกรมธรรม์ใหม่ที่ขายได้ในแต่ละปี แต่วิธีนี้ในไทยไม่ค่อยนิยมนักเพราะซับซ้อน ยากต่อการเข้าใจ

- Discounted Cash Flow (DCF): เหมาะกับบริษัทขนาดใหญ่ที่มีรายได้สม่ำเสมอ ใช้ได้เมื่อสามารถประมาณการกระแสเงินสดได้แม่นยำ และต้องอาศัยสมมติฐานที่เหมาะสม เช่น อัตราดอกเบี้ยและต้นทุนเงินทุน ใช่ครับ ในช่วงดอกเบี้ยเปลี่ยนทิศจะใช้ยากมาก

ดังนั้น การเลือกวิธีประเมินขึ้นอยู่กับประเภทของบริษัทประกันและความเสถียรของผลประกอบการ เช่น ถ้าเป็นบริษัทประกันชีวิตที่มีเบี้ยรับต่อเนื่องและการเติบโตระยะยาว ควรใช้ EV/VNB

แต่ถ้าเป็นบริษัทประกันวินาศภัยทั่วไป ทิศทางดอกเบี้ยไม่ได้ผันผวนอะไรมาก พวก P/BV และ P/E ก็เพียงพอสำหรับการเปรียบเทียบในอุตสาหกรรมแล้วครับ

พิมพ์ข้อความได้ที่นี่