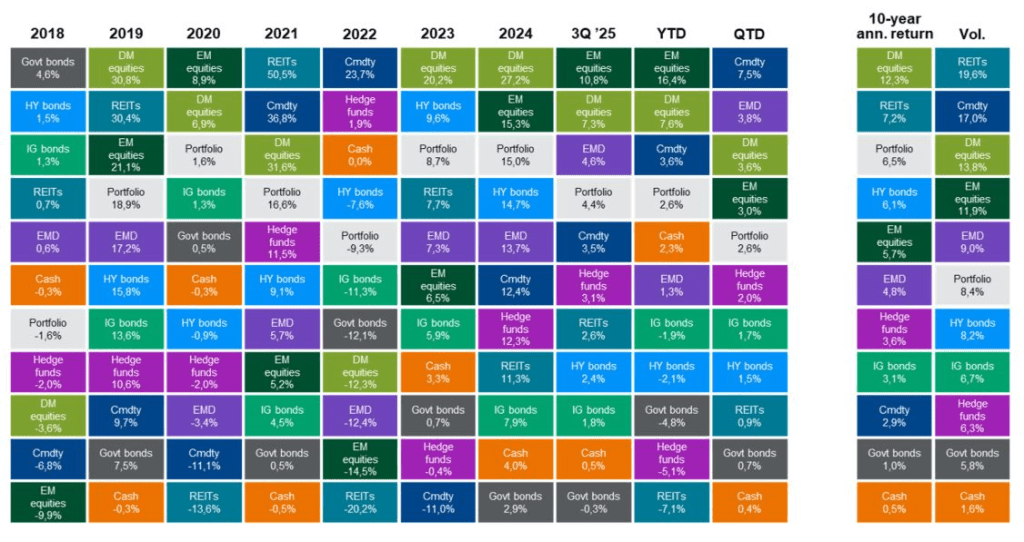

#ภาพใหญ่ลงทุนโลก#ทองคำ#หุ้น ปลายปีนี้ Asset management(AM) จะสรุปผลตอบแทนแต่ละสินทรัพย์เป็นตารางสีสันสดใสที่ชื่อว่า #QuiltChart อาจแตกต่างกันบ้างแล้วแต่การยัด asset class หรือ ตลาดหุ้นเข้าไป แต่มันเป็นเครื่องมือที่ดีมากให้นักลงทุนใช้เรียกสติ ทบทวนวางแผน ปรับน้ำหนักลงทุนในปีถัดๆไป

เวลาดู เราจะดูภาพใหญ่ 10 ปีที่ผ่านมาว่าสินทรัพย์ใดให้ผลตอบแทนเท่าไหร่ สูงเป็นลำดับเท่าไหร่ แล้วเราก็เลือกขนาดการลงทุนเข้าไปตามความเสี่ยง/ความเชื่อที่เรารับได้

เช่น Bitcoin แม้ 10 ปีที่ผ่านมาจะโต +58% ต่อปี ว้าว!! แต่ถ้าเรามองว่ามันเสี่ยง เราไม่เชื่อในคริปโต เราก็อาจไม่มี BTC ในพอร์ตก็ได้ ไม่ผิดเลย

ในทางตรงข้าม หากเรามั่นใจในหุ้นโลกว่าเป็นสินทรัพย์ที่ให้ผลตอบแทนที่ดีในระยะยาว คนต้องกินต้องใช้มากขึ้น ทุกประเทศมุ่งที่การเติบโต ดังนั้นเราก็อาจให้น้ำหนัก 70% ในพอร์ตก็ได้เช่นกัน(ค่อยไปแบ่งจัดประเทศ หรือตีมอีกทีก็ได้) แม้หุ้นโลกอาจให้ผลตอบแทน +8% ต่อปีน้อยกว่า BTC มากๆก็ตาม แต่มันก็โตทุกปี ลงทุนได้แบบสบายใจ

ไม่มีผิดถูก การจัดพอร์ตอยู่ที่ความรู้ ความเข้าใจ และ ความเสี่ยงที่รับได้

ด้านล่างผมสรุปผลตอบเฉลี่ยใน 10 ปี ของสินทรัพย์หลักเท่าที่พอจะหาได้จากหลายๆแหล่งครับ และขวาสุดเป็นผลตอบแทนถึงตอนนี้ (YTD) ดังนี้

หุ้นสหรัฐ S&P500 +14.9% ต่อปี —> ปีนี้ +19.3%

หุ้นโลก(MSCI World ex-US) +8.0% —> +28.0%

พันธบัตรสหรัฐ +4.6% —> +7.3%

REITs สหรัฐ +5.3% —> 3.6%

ทองคำ +13.7% —> +73.0% ![]()

น้ำมัน +7% —> -20.3% ![]()

BTC +58.0% —> -6.5%

จะเห็นว่า 10 ปีที่ผ่านมา หุ้นสหรัฐ และทองคำเป็นสินทรัพย์ที่ให้ผลตอบแทนเด่นมาก แต่ปี 2025 ผู้ชนะกลับไม่ใช่สินทรัพย์เสี่ยง

แต่เป็น “ทองคำ” ซึ่งเป็นสินทรัพย์ปลอดภัย(ฮา)

การพุ่งขึ้นของทองคำปีนี้ เป็นผลของหลายแรงที่ซ้อนทับกัน ทั้ง 1.ความตึงเครียดสงคราม 2.การเปลี่ยนทิศนโยบายการเงินสหรัฐเข้าสู่ช่วงผ่อนคลาย(ลดดอกเบี้ย) 3.การอ่อนค่าของดอลลาร์สหรัฐที่ดูเหมือนจงใจ 4.ธนาคารกลางทั่วโลกเลยเพิ่มสัดส่วนการถือครองทองคำแทนดอลล่าร์ 5.ความนิยมลงทุนในทองคำผ่าน ETF ต่างๆ เป็นต้น

จุดที่คนยังไม่พูดมาก คือ รอบนี้ทองคำ ไม่ได้เป็นเพียง safe haven แบบดั้งเดิม แต่ยังได้รับแรงหนุนจากความต้องการเชิงอุตสาหกรรม โดยเฉพาะในห่วงโซ่เทคโนโลยีขั้นสูง และ AI รวมถึงเงินลงทุนจากนักลงทุนสถาบันที่เริ่มมองทองคำเป็น “เครื่องมือป้องกันความเสี่ยงเชิงระบบ” มากกว่าการเก็งกำไรระยะสั้นแล้ว ****แม้ว่า PVD ไทยกำหนดว่าห้ามลงทุนคำเกิน 15% ก็ตาม… น้าเลยย้ายไป RMF for PVD แล้วจัดทองไปเต็มข้อซะเลย ![]()

ในทางกลับกัน สินทรัพย์วัฏจักรอย่าง น้ำมันดิบ กลับให้ผลตอบแทนต่ำกว่าค่าเฉลี่ย สะท้อนมุมมองของตลาดที่ยังเต็มไปด้วยความไม่แน่นอน และความกังวลต่อการเติบโตของเศรษฐกิจโลก รวมถึงเทรนด์ EV ซึ่งแม้ OPEC+ จะควบคุมอุปทาน แต่ก็เอาไม่อยู่

อย่างไรก็ดีนะ ภาพที่สะท้อนออกมาชัดเจนคือ สินทรัพย์ที่ชนะในระยะยาว อาจไม่ใช่ผู้ชนะในทุกปี!! ![]()

ปีนี้เป็นตัวอย่างที่ดีว่า เมื่อโลกมีความเสี่ยงสูง ตลาดจะให้คุณค่ากับ “ความมั่นคง” มากกว่า “การไล่หาผลตอบแทนสูงสุด”

![]() บทเรียนสำคัญที่เพื่อนๆควรตระหนัก คือ การกระจายการลงทุนยังคงจำเป็นมาก เพราะสินทรัพย์ที่ดูน่าเบื่อในบางช่วงอาจกลายเป็นพระเอกในวันที่โลกไม่แน่นอนได้นะ

บทเรียนสำคัญที่เพื่อนๆควรตระหนัก คือ การกระจายการลงทุนยังคงจำเป็นมาก เพราะสินทรัพย์ที่ดูน่าเบื่อในบางช่วงอาจกลายเป็นพระเอกในวันที่โลกไม่แน่นอนได้นะ

ทองคำไม่ได้ชนะเพราะมันเปลี่ยนไป แต่เพราะโลกเปลี่ยนไปนั่นเอ้งงง!! Happy weekend นะครับ ![]()