โลกของธนาคารพาณิชย์ นอกจากส่วนต่างดอกเบี้ยแล้ว หนึ่งในตัวแปรสำคัญที่นักวิเคราะห์ให้ความสนใจมากๆ คือ “CASA” ซึ่งย่อมาจาก Current Account – Savings Account ซึ่งก็คือ บัญชีกระแสรายวัน และบัญชีออมทรัพย์ แม้จะเป็นบัญชีพื้นฐานของลูกค้า แต่ CASA มีความหมายที่ลึกซึ้งต่อประสิทธิภาพทางการเงินของธนาคารอย่างมากๆ

CASA คืออะไร?

CASA หมายถึง เงินฝากในรูปแบบกระแสรายวัน และออมทรัพย์ ซึ่งโดยทั่วไป เงินฝากรูปแบบนี้ บัญชีออมทรัพย์จะมีอัตราดอกเบี้ยต่ำมากๆๆๆๆ 0.125-0.20% หรือแทบไม่มีเลย เช่น บัญชีกระแสรายวันจึงถือเป็นแหล่งเงินทุนที่ต้นทุนต่ำที่สุดสำหรับธนาคาร

ความสำคัญของ CASA

CASA มีบทบาทสำคัญในการสร้างความสามารถในการทำกำไรของธนาคารในหลายๆมิติ เช่น :

- ช่วยลดต้นทุนเงินทุน (Cost of Funds) ได้อย่างมากๆ

- เพิ่มส่วนต่างอัตราดอกเบี้ยสุทธิ (Net Interest Margin – NIM)

- สะท้อนความภักดีและความผูกพันของลูกค้า โดยเฉพาะในยุคที่ Mobile Banking เป็นเครื่องมือหลักในการใช้บริการธนาคาร ธนาคารใดที่ทำ Mobile Banking ดี คนจะนิยมเอาเงินมาพักไว้เยอะ และนั่นหมายความว่าโอกาสที่จะมี CASA เยอะนั่นเอง

CASA ไม่ใช่แค่บัญชีเงินฝากราคาถูก แต่ยังเป็นสัญลักษณ์ของการที่ธนาคารสามารถดึงลูกค้าให้ใช้บริการอย่างต่อเนื่อง

ในอุตสาหกรรมธนาคารไทย CASA เป็นหนึ่งในตัวแปรที่แสดงถึงศักยภาพในการแข่งขันอย่างชัดเจน โดยเฉพาะเมื่อเปรียบเทียบระหว่างธนาคารขนาดใหญ่และขนาดเล็ก :

ธนาคารขนาดใหญ่มักได้เปรียบ: เช่น BBL, SCB และ KBANK มักมีสัดส่วน CASA อยู่ในระดับสูง 60-80% ซึ่งสะท้อนถึงความแข็งแกร่งของฐานลูกค้ารายย่อยและองค์กร ความเชื่อมั่นในระบบบริการ รวมถึง Digital Platform ที่ทรงพลัง

ธนาคารขนาดเล็กดูจะเสียเปรียบ: ธนาคารอย่าง KKP, TISCO และ CIMB TH มักพึ่งพาเงินฝากประจำ(ดอกเบี้ยสูง) หรือการระดมทุนจากตลาดตราสารหนี้มากกว่า ส่งผลให้ต้นทุนเงินทุนสูง และอาจไม่มีพื้นที่ในการแข่งขันด้านดอกเบี้ยเท่าธนาคารขนาดใหญ่

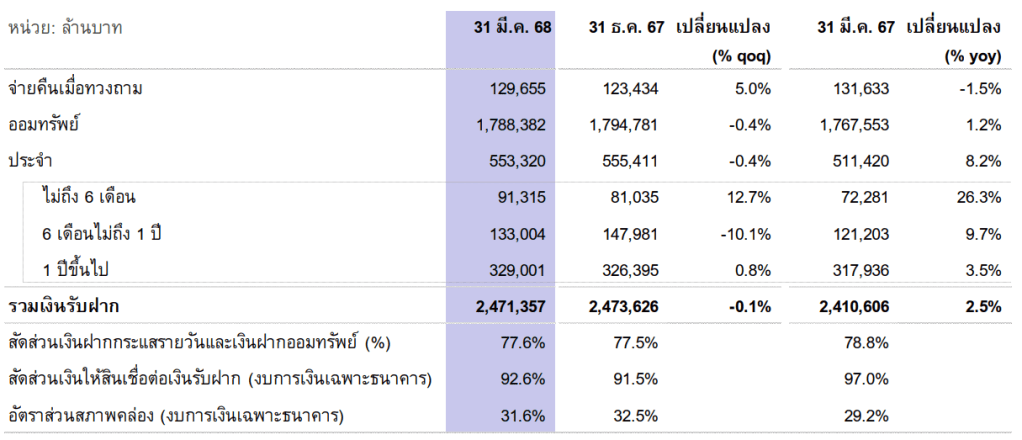

ตัวอย่างข้อมูล CASA (Q1/2025) ลองดู SCB เป็นตัวอย่างแรกครับ

จะเห็นว่ามีคนเอาเงินมาฝากกระแสรายวัน 129,655 ล้านบาท มีคนฝากในออมทรัพย์ 1,788,382 ล้านบาท จับมัดรวมกันแล้วหารด้วยเงินรับฝากทั้งหมด 2,471,357 ล้านบาท จะได้ CASA ratio 77.6% ถือว่ากระฉูดมาก ซึ่งก็ต้องยอมรับว่า SCB Easy เป็นเครื่องมือสำคัญ ผนวกกับความเก่าแก่และความเชื่อมั่นสูงของธนาคาร

ส่วน CASA ratio ของธนาคารใหญ่อื่นๆที่แกะจาก MD&A มาให้ดู เช่น KBANK 80.4%, BBL 61.7%

แต่ถ้าใน MD&A ไม่แตกตัวเลขมาให้คำนวน เราก็สามารถไปดูในหมายเหตุประกอบงบการเงินได้เช่นกัน เช่น TISCO มี CASA ratio เพียง 13.9%

ดังนั้น CASA เป็นมากกว่าตัวเลขในงบดุล แต่คือแกนหลักสำหรับการวางยุทธศาสตร์ธนาคารพาณิชย์ โดยเฉพาะในยุคที่การแข่งขันด้านเทคโนโลยีและประสบการณ์ผู้ใช้งานมีบทบาทอย่างมาก

โครงสร้างในฝันของธนาคารคือ CASA เยอะๆ Loan growth สูง NPL น้อยๆ ธรรมเนียมเยอะๆ และสร้าง ROE ได้สูงๆ ใครที่ทำส่วนผสมนี้ได้ดี Valuation Premium อย่างแน่นอนจากนักลงทุน

ซึ่งจุดเริ่มอยู่ที่การสามารถดึงดูด CASA ได้สูงจะมีต้นทุนที่ต่ำ สามารถแข่งขันด้านดอกเบี้ยได้ และมีความมั่นคงทางการเงินสูงกว่าในระยะยาว

ดังนั้น การติดตาม CASA Ratio จึงเป็นสิ่งที่นักลงทุนและผู้สนใจในหุ้นกลุ่มธนาคารไม่ควรมองข้ามด้วยนะครับ