เมื่อวานนี้พาแม่ไปกินข้าวในห้างฯ แล้วแกขอให้พาไปธนาคาร พอดีแกมีตังค์อยู่ก้อนนึงที่ KTB จากการออมจนลืมสมัยรับราชการครู ก็เลยว่าจะไปถอนแล้วเอาไปฝากประจำ 7 เดือน พวก 1.65% ไรสักอย่าง ซึ่งแกก็ถามว่า ok ไหม?

ในฐานะนักการเงินการลงทุน ก็ต้องบอกว่า “ม่ายยย!!” 1.65% vs เงินเฟ้อ 2.0% ฝากไงก็แพ้ ยิ่งฝากยิ่งจน แต่ก็เข้าใจแม่ได้ สำหรับคนแก่ ความมั่นคง ปลอดภัยมันสำคัญกว่าความคุ้มค่า ถ้ามันยอมเจ็บนิดหน่อยแต่มั่นคง ก็อาจเหมาะกับแก

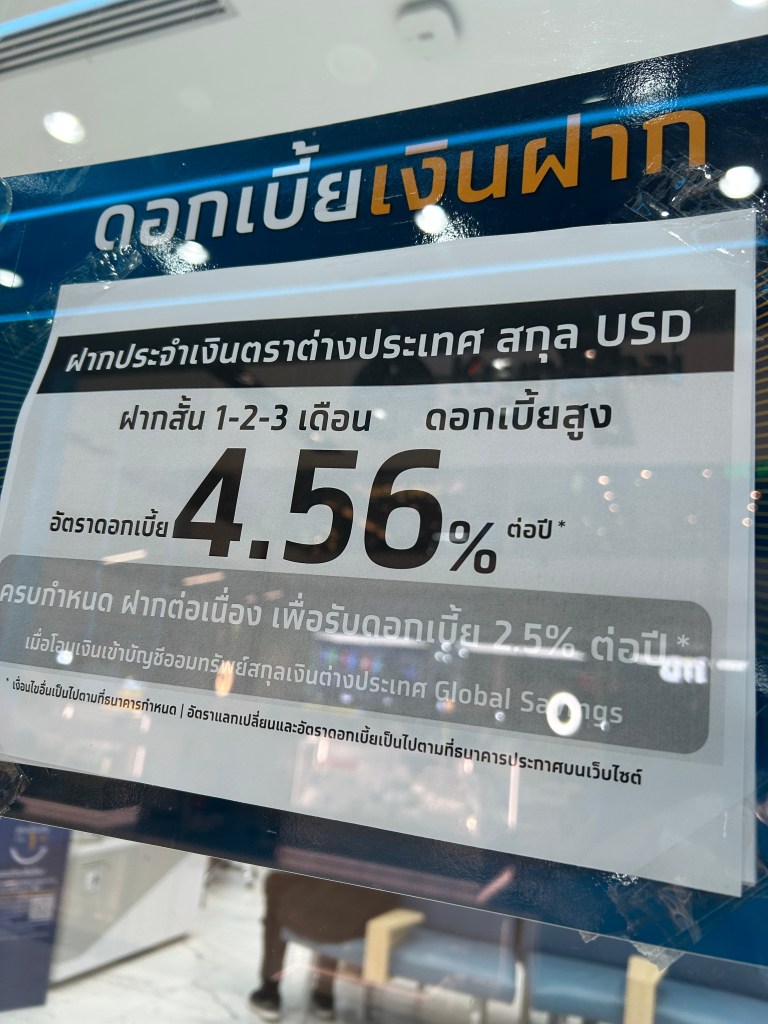

คราวนี้กำลังเดินผ่านประตูเข้าไป ก็เอ๊ะ ป้ายอะไรวะ? เปิดบัญชี FCD ฝากประจำ 4.56% !!

เดี๋ยวๆมันมากกว่าเป้าหมายของแม่เยอะ มากกว่าออมทรัพย์ Saving 0.25-0.3% มากกว่าฝากประจำ 1-2 ปีที่ 1.4-1.9% เยอะมากด้วย เลยพาแม่ไปคุยกับสาวแบงก์กันหน่อย

หลังสนทนาได้ความว่า

- เค้าจะเอาเงินสกุลบาทของแม่ แปลงแล้วเอาไปฝากในรูปสกุลเหรียญสหรัฐ USD

- ดอเบี้ยรับจะโดนภาษีหัก ณ ที่จ่าย 15% ตามปกติ

- เป็นฝากประจำระยะสั้น 1 หรือ 2 หรือ 3 เดือน

- สมมติพอครบ 3 เดือน ก็มี 2 ทางเลือก 1.โอนกลับไปฝากบัญชี Global Saving (อันนี้ก็ดอกดีอยู่นะ 2.5%) หรือ ทิ้งไว้ในบัญชี FCD แล้วรอประกาศเรตใหม่ว่า 4.xx% หรืออาจลงเป็น 0.00% ก็ได้ แล้วเราคิดทำไรอีกที

ผมลองถามน้องว่า ธนาคารเอาเงินแม่ไปทำไร ทำไมให้ดอกเบี้ยกลับมาเยอะกว่าฝากออมทรัพย์ หรือ ฝากประจำแบบไทยๆ น้องบอกไม่แน่ใจค่ะพี่ แต่พี่มีความเสี่ยงเรื่องค่าเงินนะ เช่น วันที่ครบ 3 เดือน พี่ถอนเงินออก แล้วเรตมันแข็งกว่านี้ สมมติ 32.7x (วันฝาก 33.7x) พี่จะขาดทุน -1.00 บาท/ ดอลล่าร์ ถ้าพี่ฝาก 1,000 เหรียญ พี่ก็เจ็บตัว 1,000 บาท ค่ะ โอเคเข้าใจได้

อ่านตัวเลขแล้ว ตีความได้เลยว่าธนาคาร เอาเงินแม่ไปลงทุนตลาดเงิน หรือ ตราสารหนี้ระยะสั้นที่สหรัฐ ซึ่งตอนนี้

Fed fund rate 4.25-4.50% ส่วน risk free asset เช่น พันธบัตรสหรัฐ 1 ปี ก็ 4.10% ถ้า 10 ปี ก็ 4.32% ดังนั้น พอเอกชนเอาไป reference เหล่านี้ไปทำงานต่อ ก็ต้องบวก spread ตามความเสี่ยงเข้าไปอีก มันก็จะวิ่งไป 5%+++ เพิ่มไปตามความเสี่ยง

ธนาคารก็คงเอาเงิน USD ที่เราฝากเหล่านี้ไปหาประโยชน์จากสินทรัพย์เหล่านี้นั่นเอง พอหักกำไรส่วนต่าง และค่าธุรกรรมต่างๆ น้ำไฟออกไป ก็จะเหลือเป็นดอกเบี้ยให้เรา 4.56% นั่นเอง

Ok เข้าใจได้ มันมีโอกาส และ ความเสี่ยง ซึ่งก่อนตัดสินใจกับแม่ มันมีเรื่อง 2 เรื่องที่ต้องอธิบายให้แม่เข้าใจก่อน

- ที่เค้าให้เรตสูงได้ เพราะที่สหรัฐ ตอนนี้ดอกเบี้ยมันสูงจริง เงินเฟ้อยังสูง สภาพคล่องที่ปั๊มเงิน QE ออกมายังท่วมระบบ ล่าสุดเงินเฟ้อที่ดูผ่าน Core PCE มันยังสูง 2.8-3.0% แม้จะค่อยๆชะลอการขึ้น แต่ยังสูงกว่าเป้า 2.0% มาก ดังนั้นถ้าเฟดเร่งรีบลดดอกเบี้ย (liquidity จะล้นออกมาในตลาด) ก็จะยิ่งทำให้กด Core PCE ไม่ลง

ทั้งหมดทั้งมวลแปลว่า แม้ตลาดจะเชื่อว่าดอกเบี้ยกำลังจะเป็นขาลง แต่สถานการณ์คือ “มันลงช้ามาก” ปีนี้มองดอกเบี้ยลง 1-3 ครั้งไม่เกิน แปลว่า ดอกเบี้ยระดับ 4.xx% ยังเห็นไปอีกพัก ซึ่งมันสูงพอเมื่อเทียบกับเงินฝากในประเทศ 0.3% นะแม่ - ความเสี่ยงของอัตราแลกเปลี่ยน เล่าให้แม่ฟังว่า นึกดีๆนะ ธปท. และเรารู้กันดีว่า ถ้าค่าเงินบาทอ่อน แน่นอนคนส่งออกยิ้ม แต่ในทางตรงข้ามคนนำเข้าวัตถุดิบมาผลิตก็อ้วก ดังนั้น ธนาคารกลางจะไม่ยอมให้ค่าเงิน อ่อนๆๆๆๆ ไปยาวๆ เช่นเดียวกัน ก็จะไม่ยอมให้แข็งไปยาวๆๆๆ ต้องพยามทำให้มีคนได้และคนเสียพอๆกัน ดังนั้นสิ่งที่เค้าจะทำคือ ใน “ภาวการณ์ปกติ” มันมีกรอบค่าเงินชุดหนึ่งให้ทุกคนทำมาหากินกันได้ หันไปดูกราฟไวๆ ผมเดาว่า 32.00-36.00 บาท

ซึ่ง ผมได้คุยกับฟันด์เมเนเจอร์หลายคน ในระยะยาว ส่วนใหญ่ take view ว่าค่าเงินบาทอ่อนยาวๆ ก็มาจากแนวโน้มเศรษฐกิจบ้านเราที่โตต่ำกว่าศักยภาพ GDP growth 3% ยังเต็มกลืน แจกแล้วแจกอีก(ฮา) ประเทศชาวบ้านเค้าพูดกันเองว่าบ้านเค้าต่ำ 5% คือผิดหวัง..

ดังนั้นวันนี้เรต 33.7x บาท/ เหรียญ ถือว่า ok ถ้าจะเข้าไปนะ และยิ่งสหรัฐทะเลาะกับชาวบ้านเยอะๆ Geopolitical risk เพียบๆ Dollar จะยิ่งอ่อนค่ายาก แต่มันจะพัง(อ่อนแรงๆ)ได้ก็ต้องมี recession แหละ ซึ่งการฝากประจำระยะสั้น 1-2-3 เดือน เชื่อว่าหนีทันนะ (คิดว่า ฮ่าๆๆ) ** แต่ถ้าถอนก่อนกำหนด ก็โดนหัก 2% จากดอกเบี้ย ก็ยังคุ้มกว่า Saving ไทยๆเยอะนะแม่

หลังจากอธิบาย concept และแต้มต่อให้แม่เข้าใจ แม่ก็เคาะ all in ของเงินก้อนนั้นเลย เพราะเงินมันเย็นมาก และมีคุณลูกค่อยมอนิเตอร์ให้ทุกวัน (หวังว่าจะรอด) ซึ่งเดี๋ยวผมก็จะตามไปซัดด้วยคน พอดีเมื่อวานไม่ได้เตรียม book เตรียมตังค์ไป (เปิด FCD ฝากประจำ ต้องทำที่หน้า counter น่ะ)

อันนี้ให้ไว้เป็นอุทาหรณ์ (ฮ่าๆ) เอ๊ย..ไอเดีย เผื่อใครสนใจไปศึกษาต่อนะ คนที่จะเหมาะกับเกมส์นี้คือ เงินเย็นจัด 6-12 เดือนขึ้นไป ที่ปัจจุบันเงินแช่ใน saving แบบไร้ค่า และที่สำคัญคุณต้องมอนิเตอร์ update ข่าวสารฝั่งสหรัฐได้บ่อยๆด้วยนะ เงื่อนไขคือ เมิงอย่า recession !! (วิธีจับสัญญาณ คือ ตลาดแรงงาน อันนี้จะไวสุด)

เป็นการออม ผสมลงทุน ผสมเก็งกำไรค่าเงินไปในตัว สนุกดีแท้!! แต่ว่า อย่าลงเกินตัวนะ ย้ำ!!

สวัสดี Have Fun(d) นะ

ลิ้งค์เอาไปดูกันเองต่อนะ ฝาก USD ที่กรุงไทย (ไม่มี sponsor นะ เล่าให้ฟังเฉยๆ)