ในช่วงที่ดอกเบี้ยทั่วโลกเริ่มปรับตัวลง หลายคนเริ่มมีคำถามว่า “ควรเก็บเงินไว้ที่ไหนดี?” ให้ปลอดภัย ได้ดอกเบี้ยพอสมควรกับความเสี่ยง และที่สำคัญ ต้องไม่ตกเป็นเหยื่อกลโกงที่กำลังระบาดอยู่ในยุคนี้

เลยไปสำรวจ 5 ทางเลือกการออมเงินที่น่าสนใจในปี 2025 พร้อมตัวอย่างผลตอบแทนแบบเข้าใจง่ายๆ เผื่อช่วยให้เพื่อนๆพิจารณากัน

ทางเลือกแรกที่คนส่วนใหญ่คุ้นเคยคือ การฝากออมทรัพย์ หรือฝากประจำแบบดั้งเดิม จุดเด่นคือความเสี่ยงต่ำมาก เงินฝากได้รับการคุ้มครองจากสถาบันคุ้มครองเงินฝากสูงสุดถึง 1 ล้านบาท/ บัญชี

แต่ข้อเสียคือดอกเบี้ยต่ำมาก โดยบัญชีออมทรัพย์ทั่วไปให้ดอกเบี้ยเฉลี่ยราว 0.25% – 1.5% ต่อปี ส่วนฝากประจำ 3 เดือนอาจได้ราว 1.75% – 2.25% ซึ่งในภาวะดอกเบี้ยขาลง ตัวเลขเหล่านี้มีแนวโน้มจะลดลงอีก การฝากประเภทนี้จึงเหมาะกับผู้ที่ต้องการสภาพคล่องสูง และไม่อยากจะเสี่ยงเลย

อีกทางเลือกที่กำลังเป็นที่พูดถึงมากขึ้นคือ กองทุนรวมตลาดเงิน (Money Market Fund) ซึ่งถือว่าเป็นการพักเงินแบบที่ได้ผลตอบแทนมากกว่าการฝากแบงก์เล็กน้อย โดยกองทุนจะนำเงินไปลงทุนในพันธบัตรระยะสั้นหรือเงินฝากสถาบันการเงินที่มีความมั่นคง

ผลตอบแทนย้อนหลัง 1 ปีของกองทุนกลุ่มนี้อยู่ในช่วงประมาณ 1.8% – 2.4% ต่อปี แม้จะไม่การันตีผลตอบแทน แต่ถือว่าเสมือนมีความเสี่ยงต่ำมาก แนะนำให้ซื้อผ่านแอปหรือโบรกเกอร์ที่ได้รับใบอนุญาตจาก ก.ล.ต. เพื่อป้องกันการถูกหลอกลวงจากมิจฉาชีพนะ

เซียนบอกว่าวิธีนี้ป้องกันมิจฉาชีพได้ด้วยนะ เพราะเวลาถอนเงินมันจะวิ่งไปหาบัญชีชื่อของเราที่ฝากไว้เท่านั้น บัญชีม้าหมดสิทธิ เพียงแต่ว่ามันจะมี lag time ประมาณ 1 วันในการถอน เราก็แค่วางแผนดีๆก็ง่ายละครับ

สำหรับสายดิจิทัลที่อยากได้ดอกเบี้ยสูงกว่าฝากออมทรัพย์ แต่ยังต้องการความยืดหยุ่นในการถอนเงิน บัญชีเงินฝากดิจิทัล (Digital Savings) เป็นตัวเลือกที่น่าสนใจ เช่น SCB Easy Saving ที่ให้ดอกเบี้ยถึง 2%, K-eSavings 1.5%, หรือ ttb All Free ที่ให้สูงสุด 1.7% ต่อปี อย่างไรก็ตาม ผู้ใช้งานควรระวังการใช้งานผ่านแอปหรือเว็บไซต์ปลอม ตรวจสอบให้แน่ใจว่าใช้ช่องทางทางการของธนาคารเท่านั้นนะ!!

หากคุณมีเงินเย็น และไม่รีบร้อนใช้ การออมผ่านพันธบัตรรัฐบาล หรือสลากออมสินก็เป็นทางเลือกที่ปลอดภัยสูง เพราะมีรัฐค้ำประกัน พันธบัตรบางรุ่นให้ดอกเบี้ยคงที่ราว 2.4% – 3.0% ต่อปี ขึ้นกับระยะเวลาถือ ส่วนสลากออมสินแม้ให้ดอกเบี้ยน้อยกว่าราว 0.5% – 1.5% แต่ได้สิทธิ์ลุ้นรางวัลทุกเดือน เหมาะสำหรับคนที่อยากออมเงินระยะกลางถึงยาว และชอบความมั่นคง แถมว่ากันว่าได้บุญด้วยนะ เงินของเราจะเป็นเครื่องมือให้ธนาคารรัฐแห่งนี้เอาไปขับเคลื่อนเศรษฐกิจรากหญ้าได้อีกด้วย

จุดสำคัญข้อนี้คือ ต้องมั่นใจว่าเงินเราเย็นจริง เย็นกี่เดือน กี่ปี จะได้เลือก tenor การฝากได้ตรงกัน เช่น เงินเย็นก้อนนี้ 2 ปี ก็เลือกออมในธนบัตรอายุ 2 ปี ให้มัน match กันนะ

ส่วนใครที่อยากเพิ่มผลตอบแทนขึ้นอีกเล็กน้อย โดยยังอยู่ในขอบเขตความเสี่ยงที่พอรับได้ ตราสารหนี้เอกชนเกรดลงทุน (Investment Grade Bonds) หรือ หุ้นกู้ ก็เป็นตัวเลือกที่น่าสนใจ หากเลือกบริษัทที่มีเครดิตดี เช่น Rating A ขึ้นไป จะมีโอกาสได้รับดอกเบี้ยราว 3.0% – 4.5% ต่อปี แต่ทั้งนี้ควรตรวจสอบข้อมูลบริษัทผู้ออก และข้อมูลกองทุนกับ ก.ล.ต. เสมอก่อนลงทุนด้วยนะ

ผมแนะอีกนิดว่า ให้ดูแนวโน้มธุรกิจของบริษัทที่ขายหุ้นกู้ด้วยนะ ผู้ออกควรมีกระแสเงินสดเป็นบวก “อย่างสม่ำเสมอ ไม่ได้เหวี่ยงมากเกินไป” อีกจุดที่ควรดูคือ D/E ratio ไม่ควรสูงเกินไป (<2 เท่า กำลังพอรับได้) นอกจากนั้นธรรมาภิบาลของ ผบห.ในการทำธุรกิจก็เป็นเรื่องสำคัญ ซึ่งอาจใช้ google เป็นเครื่องมือในการตรวจสอบที่ดี โดยการ search คำง่ายๆ เช่น “บริษัท ….. โกง” “บริษัท…. เบี้ยว ผิดนัด” “บริษัท… ปัญหา” เหล่านี้พอช่วยได้

แต่ย้ำว่า CG score นั้นไม่ได้เป็นตัวการันตีนะ ย้ำ!

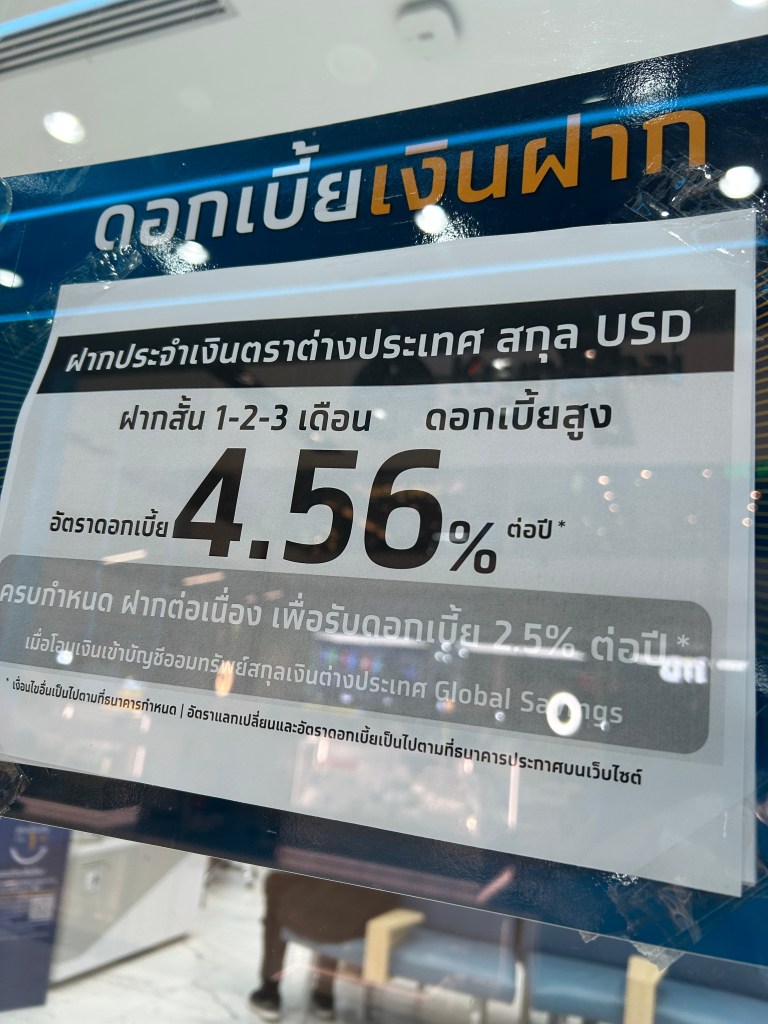

อีกอันที่กำลังมาแรงคือ บัญชีเงินฝาก FCD (ฝากในสกุลต่างประเทศ) อันนี้ดอกเบี้ยแรงได้ใจ 4-5% แต่คุณต้องวัดกับอัตราแลกเปลี่ยนด้วย ต้องหาจังหวะ THB แข็งๆ เข้าแนวรับสำคัญแล้วค่อยเข้าไปฝากนะ แม้ดอกเบี้ยจะเป็นขาลง แต่ผลตอบแทนยังสูงมาก หากไม่เจ๊งค่าเงินเสียก่อน(ฮา)

โดยสรุป หากคุณไม่อยากเสี่ยง และเน้นความปลอดภัยเป็นหลัก การเลือกใช้หลายเครื่องมือผสมกันก็เป็นแนวทางที่ดี เช่น เงินที่ใช้จ่ายประจำวันอาจเก็บไว้ในบัญชีออมทรัพย์หรือบัญชีดิจิทัล เงินที่รอจังหวะลงทุนอาจพักในกองทุนตลาดเงิน หรือฝากประจำ ส่วนเงินระยะยาวอาจพิจารณาพันธบัตรหรือแม้แต่ตราสารหนี้เกรดดีครับ

และที่สำคัญที่สุด ไม่ว่าเพื่อนๆจะออมด้วยวิธีไหน ต้องระวังไม่ให้ตกเป็นเหยื่อของมิจฉาชีพ โดยควรตรวจสอบชื่อกองทุนหรือบริษัทที่เกี่ยวข้องกับการลงทุนกับเว็บไซต์ของ ก.ล.ต. ที่ www.checkfirst.sec.or.th อย่ากดลิงก์จาก SMS หรือไลน์ที่ไม่รู้จัก

และถ้ามีใครบอกว่าลงทุนแล้วได้ผลตอบแทน “การันตี” เว่อร์ๆแบบ 20% ต่อปี อันนี้ให้สงสัยไว้ก่อนเสมอเลยว่า ไอ่นี้โกงแน่ๆ ให้จำไว้ว่า ของดีง่ายๆ ความเสี่ยงต่ำ ผลตอบแทนสูงแบบนี้มันไม่ตกถึงมือเม่าอย่างเราๆหรอก

การออมเงินในช่วงดอกเบี้ยขาลงอาจดูน่าเบื่อ แต่ถ้าทำถูกทางและไม่ถูกหลอก เงินของคุณจะยังคงเติบโตอย่างมั่นคง และรอจังหวะใหม่ของการลงทุนได้อย่างปลอดภัยจ้า

และสุดท้ายครับ อย่าเอาไข่ทุกใบใส่ไว้ในตะกร้าใบเดียวนะครับ กระจายความเสี่ยงด้วยล่ะ