Boeing มีโรงงานในรัฐสำคัญ เช่น Washington, Missouri, South Carolina เวลามีออเดอร์ใหญ่ แปลว่ามีงานเกิด แน่นอนว่าฐานเสียงของทรัมป์ยิ้มกว้าง ดังนั้นการผลักดัน Boeing จึงเป็นการดันเศรษฐกิจสหรัฐแบบรูปธรรมให้เห็น

ถ้าไม่ซื้อ Boeing ก็ต้องซื้อ Airbus (ยุโรป)

ทางเลือกในตลาดมีแค่ 2 เจ้าใหญ่:

Boeing (สหรัฐฯ)

Airbus (ยุโรป)

เวลาเจรจากับสหรัฐฯ การเลือกซื้อ Boeing จึง “ส่งสัญญาณ” ความเป็นมิตรต่ออเมริกานั่นเอง

ภาพลักษณ์ระดับโลก

ทรัมป์เป็นนักสร้างภาพ (ในเชิงการตลาด)

การได้เห็นภาพ “ผู้นำประเทศนั้น ๆ ยืนจับมือกับเขา พร้อมประกาศซื้อ Boeing 100+ ลำ” คือ ภาพแห่งชัยชนะของการเจรจาเชิงการค้าที่เขานำมาใช้ตอกย้ำความสำเร็จนั่นเอง

สะท้อนความภักดีและความผูกพันของลูกค้า โดยเฉพาะในยุคที่ Mobile Banking เป็นเครื่องมือหลักในการใช้บริการธนาคาร ธนาคารใดที่ทำ Mobile Banking ดี คนจะนิยมเอาเงินมาพักไว้เยอะ และนั่นหมายความว่าโอกาสที่จะมี CASA เยอะนั่นเอง

CASA ไม่ใช่แค่บัญชีเงินฝากราคาถูก แต่ยังเป็นสัญลักษณ์ของการที่ธนาคารสามารถดึงลูกค้าให้ใช้บริการอย่างต่อเนื่อง

ในอุตสาหกรรมธนาคารไทย CASA เป็นหนึ่งในตัวแปรที่แสดงถึงศักยภาพในการแข่งขันอย่างชัดเจน โดยเฉพาะเมื่อเปรียบเทียบระหว่างธนาคารขนาดใหญ่และขนาดเล็ก :

ธนาคารขนาดใหญ่มักได้เปรียบ: เช่น BBL, SCB และ KBANK มักมีสัดส่วน CASA อยู่ในระดับสูง 60-80% ซึ่งสะท้อนถึงความแข็งแกร่งของฐานลูกค้ารายย่อยและองค์กร ความเชื่อมั่นในระบบบริการ รวมถึง Digital Platform ที่ทรงพลัง

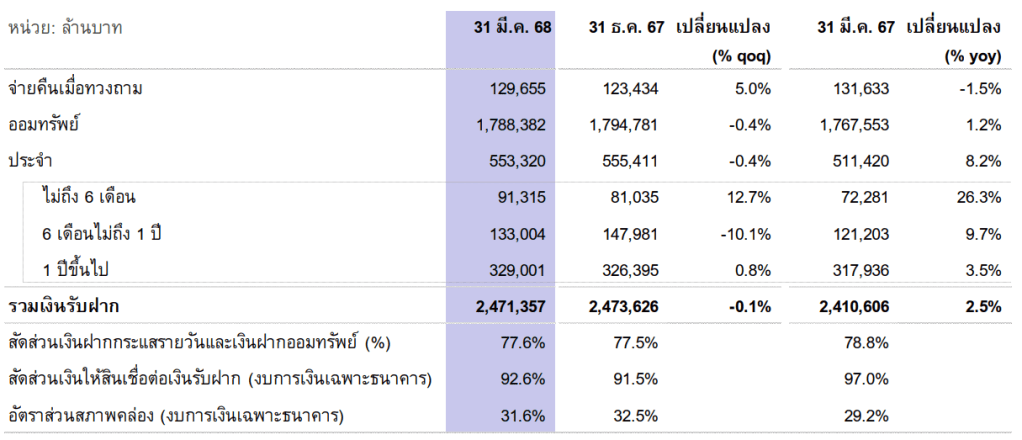

ตัวอย่างข้อมูล CASA (Q1/2025) ลองดู SCB เป็นตัวอย่างแรกครับ

ที่มา : MD&A SCB งวด 1Q25

จะเห็นว่ามีคนเอาเงินมาฝากกระแสรายวัน 129,655 ล้านบาท มีคนฝากในออมทรัพย์ 1,788,382 ล้านบาท จับมัดรวมกันแล้วหารด้วยเงินรับฝากทั้งหมด 2,471,357 ล้านบาท จะได้ CASA ratio 77.6% ถือว่ากระฉูดมาก ซึ่งก็ต้องยอมรับว่า SCB Easy เป็นเครื่องมือสำคัญ ผนวกกับความเก่าแก่และความเชื่อมั่นสูงของธนาคาร

ส่วน CASA ratio ของธนาคารใหญ่อื่นๆที่แกะจาก MD&A มาให้ดู เช่น KBANK 80.4%, BBL 61.7%

แต่ถ้าใน MD&A ไม่แตกตัวเลขมาให้คำนวน เราก็สามารถไปดูในหมายเหตุประกอบงบการเงินได้เช่นกัน เช่น TISCO มี CASA ratio เพียง 13.9%

ดังนั้น CASA เป็นมากกว่าตัวเลขในงบดุล แต่คือแกนหลักสำหรับการวางยุทธศาสตร์ธนาคารพาณิชย์ โดยเฉพาะในยุคที่การแข่งขันด้านเทคโนโลยีและประสบการณ์ผู้ใช้งานมีบทบาทอย่างมาก

ค่าบริการ Netflix แพ็กเกจมาตรฐานอยู่ที่ 349 บาท/เดือน ขณะที่ผู้เล่น Local อย่าง MonoMAX ก็กำลังถูกจับตาอย่างมาก หลังจับมือกับ JAS เตรียมถ่ายทอดฟุตบอลอังกฤษในฤดูกาลหน้า

ด้าน AVOD อย่าง YouTube และ Line TV ได้รับความนิยมในกลุ่มวัยรุ่นและกลุ่มผู้ชมที่ไม่ต้องการจ่ายเงิน การเติบโตของตลาดขึ้นอยู่กับคุณภาพอินเทอร์เน็ตและการสร้างคอนเทนต์ที่ตรงกับความสนใจในประเทศ

แนวโน้มในอนาคตของอุตสาหกรรม Streaming คือการมุ่งไปสู่ความละเอียดสูงยิ่งขึ้น เช่น 8K การใช้ AI เพื่อแนะนำคอนเทนต์แบบเฉพาะบุคคล รวมถึงการผสานกับเทคโนโลยีใหม่ ๆ เช่น VR, AR และ Cloud Gaming ซึ่งจะเปลี่ยนรูปแบบของการบริโภคสื่อให้มีความโต้ตอบ (interactive) และหลากหลายยิ่งขึ้น

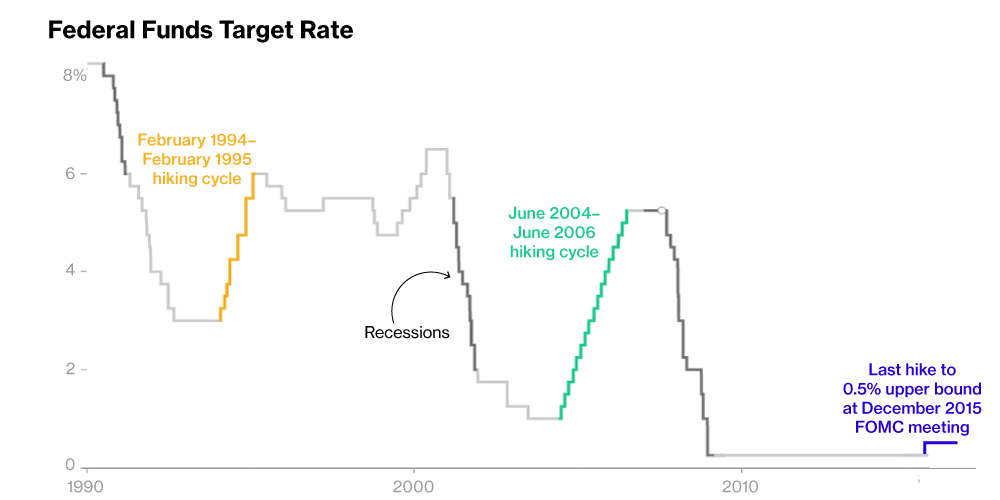

โดยการจะเข้าสู่ภาวะ Recession นั้น จะถูกประกาศอย่างเป็นทางการโดยหน่วยงานอิสระ อย่างที่สหรัฐ เค้าจะประกาศโดย National Bureau of Economic Research (NBER) โดยคณะกรรมการชื่อ Business Cycle Dating Committee

ส่วนในไทยนั้น ไม่มีหน่วยงานเฉพาะแบบนี้ แต่เข้าใจกันว่าน่าจะเป็น สภาพัฒน์ฯ (สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ : สศช.) ซึ่งเป็นผู้รายงาน GDP เป็นประจำอยู่แล้ว

Price to Book Value (P/BV): เป็นวิธีที่นิยมที่สุดในตลาดหุ้นไทย เหมาะกับบริษัทที่มีฐานทุนมั่นคง เช่น TIPH หรือ BKI มักเทรดอยู่ในช่วง P/BV 1.2–2.0 เท่า หาก P/BV ต่ำกว่า 1 เท่า อาจสะท้อนโอกาสสำหรับการลงทุน แต่ก็อาจหมายถึงว่ามีปัญหาอะไรที่ต้องจับตาหรือไม่

Price to Earnings Ratio (P/E): ใช้ในกรณีที่กำไรสม่ำเสมอ แต่ต้องระวังเพราะกำไรของบริษัทประกันอาจผันผวนจากการตีมูลค่าสินทรัพย์ตามมาตรฐานบัญชีใหม่ อาจจะไม่เหมาะช่วงดอกเบี้ยเปลี่ยนเทรนด์นะ แต่ถ้าเทรนด์ชัดๆ วิธีนี้ก็น่าจะดี

Embedded Value (EV) และ Value of New Business (VNB): อัตราส่วน EV/ VNB เป็นวิธีที่นิยมในต่างประเทศ เหมาะกับบริษัทประกันชีวิต เช่น TLI โดย EV คือ มูลค่ารวมของพอร์ตกรมธรรม์ปัจจุบัน + ทุนผู้ถือหุ้น ส่วน VNB สะท้อนศักยภาพการเติบโตจากกรมธรรม์ใหม่ที่ขายได้ในแต่ละปี แต่วิธีนี้ในไทยไม่ค่อยนิยมนักเพราะซับซ้อน ยากต่อการเข้าใจ