Boeing มีโรงงานในรัฐสำคัญ เช่น Washington, Missouri, South Carolina เวลามีออเดอร์ใหญ่ แปลว่ามีงานเกิด แน่นอนว่าฐานเสียงของทรัมป์ยิ้มกว้าง ดังนั้นการผลักดัน Boeing จึงเป็นการดันเศรษฐกิจสหรัฐแบบรูปธรรมให้เห็น

ถ้าไม่ซื้อ Boeing ก็ต้องซื้อ Airbus (ยุโรป)

ทางเลือกในตลาดมีแค่ 2 เจ้าใหญ่:

Boeing (สหรัฐฯ)

Airbus (ยุโรป)

เวลาเจรจากับสหรัฐฯ การเลือกซื้อ Boeing จึง “ส่งสัญญาณ” ความเป็นมิตรต่ออเมริกานั่นเอง

ภาพลักษณ์ระดับโลก

ทรัมป์เป็นนักสร้างภาพ (ในเชิงการตลาด)

การได้เห็นภาพ “ผู้นำประเทศนั้น ๆ ยืนจับมือกับเขา พร้อมประกาศซื้อ Boeing 100+ ลำ” คือ ภาพแห่งชัยชนะของการเจรจาเชิงการค้าที่เขานำมาใช้ตอกย้ำความสำเร็จนั่นเอง

สะท้อนความภักดีและความผูกพันของลูกค้า โดยเฉพาะในยุคที่ Mobile Banking เป็นเครื่องมือหลักในการใช้บริการธนาคาร ธนาคารใดที่ทำ Mobile Banking ดี คนจะนิยมเอาเงินมาพักไว้เยอะ และนั่นหมายความว่าโอกาสที่จะมี CASA เยอะนั่นเอง

CASA ไม่ใช่แค่บัญชีเงินฝากราคาถูก แต่ยังเป็นสัญลักษณ์ของการที่ธนาคารสามารถดึงลูกค้าให้ใช้บริการอย่างต่อเนื่อง

ในอุตสาหกรรมธนาคารไทย CASA เป็นหนึ่งในตัวแปรที่แสดงถึงศักยภาพในการแข่งขันอย่างชัดเจน โดยเฉพาะเมื่อเปรียบเทียบระหว่างธนาคารขนาดใหญ่และขนาดเล็ก :

ธนาคารขนาดใหญ่มักได้เปรียบ: เช่น BBL, SCB และ KBANK มักมีสัดส่วน CASA อยู่ในระดับสูง 60-80% ซึ่งสะท้อนถึงความแข็งแกร่งของฐานลูกค้ารายย่อยและองค์กร ความเชื่อมั่นในระบบบริการ รวมถึง Digital Platform ที่ทรงพลัง

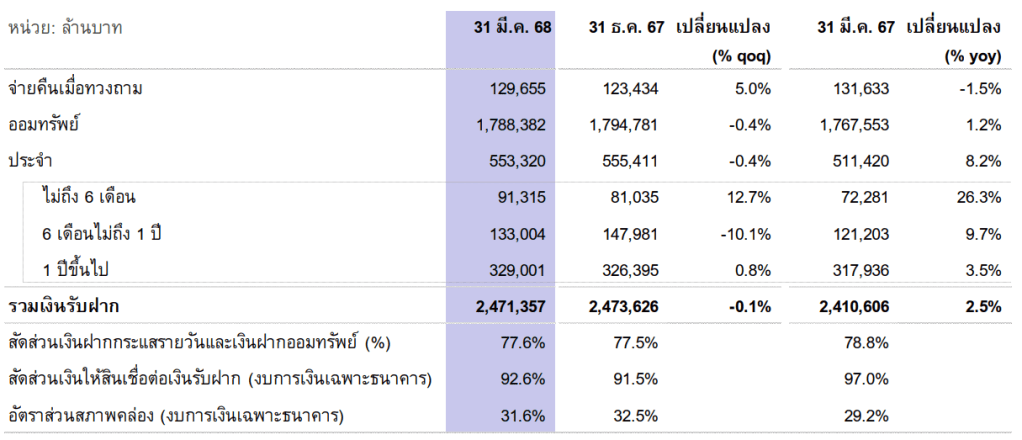

ตัวอย่างข้อมูล CASA (Q1/2025) ลองดู SCB เป็นตัวอย่างแรกครับ

ที่มา : MD&A SCB งวด 1Q25

จะเห็นว่ามีคนเอาเงินมาฝากกระแสรายวัน 129,655 ล้านบาท มีคนฝากในออมทรัพย์ 1,788,382 ล้านบาท จับมัดรวมกันแล้วหารด้วยเงินรับฝากทั้งหมด 2,471,357 ล้านบาท จะได้ CASA ratio 77.6% ถือว่ากระฉูดมาก ซึ่งก็ต้องยอมรับว่า SCB Easy เป็นเครื่องมือสำคัญ ผนวกกับความเก่าแก่และความเชื่อมั่นสูงของธนาคาร

ส่วน CASA ratio ของธนาคารใหญ่อื่นๆที่แกะจาก MD&A มาให้ดู เช่น KBANK 80.4%, BBL 61.7%

แต่ถ้าใน MD&A ไม่แตกตัวเลขมาให้คำนวน เราก็สามารถไปดูในหมายเหตุประกอบงบการเงินได้เช่นกัน เช่น TISCO มี CASA ratio เพียง 13.9%

ดังนั้น CASA เป็นมากกว่าตัวเลขในงบดุล แต่คือแกนหลักสำหรับการวางยุทธศาสตร์ธนาคารพาณิชย์ โดยเฉพาะในยุคที่การแข่งขันด้านเทคโนโลยีและประสบการณ์ผู้ใช้งานมีบทบาทอย่างมาก

ค่าบริการ Netflix แพ็กเกจมาตรฐานอยู่ที่ 349 บาท/เดือน ขณะที่ผู้เล่น Local อย่าง MonoMAX ก็กำลังถูกจับตาอย่างมาก หลังจับมือกับ JAS เตรียมถ่ายทอดฟุตบอลอังกฤษในฤดูกาลหน้า

ด้าน AVOD อย่าง YouTube และ Line TV ได้รับความนิยมในกลุ่มวัยรุ่นและกลุ่มผู้ชมที่ไม่ต้องการจ่ายเงิน การเติบโตของตลาดขึ้นอยู่กับคุณภาพอินเทอร์เน็ตและการสร้างคอนเทนต์ที่ตรงกับความสนใจในประเทศ

แนวโน้มในอนาคตของอุตสาหกรรม Streaming คือการมุ่งไปสู่ความละเอียดสูงยิ่งขึ้น เช่น 8K การใช้ AI เพื่อแนะนำคอนเทนต์แบบเฉพาะบุคคล รวมถึงการผสานกับเทคโนโลยีใหม่ ๆ เช่น VR, AR และ Cloud Gaming ซึ่งจะเปลี่ยนรูปแบบของการบริโภคสื่อให้มีความโต้ตอบ (interactive) และหลากหลายยิ่งขึ้น

เซียนบอกว่าวิธีนี้ป้องกันมิจฉาชีพได้ด้วยนะ เพราะเวลาถอนเงินมันจะวิ่งไปหาบัญชีชื่อของเราที่ฝากไว้เท่านั้น บัญชีม้าหมดสิทธิ เพียงแต่ว่ามันจะมี lag time ประมาณ 1 วันในการถอน เราก็แค่วางแผนดีๆก็ง่ายละครับ

โดยการจะเข้าสู่ภาวะ Recession นั้น จะถูกประกาศอย่างเป็นทางการโดยหน่วยงานอิสระ อย่างที่สหรัฐ เค้าจะประกาศโดย National Bureau of Economic Research (NBER) โดยคณะกรรมการชื่อ Business Cycle Dating Committee

ส่วนในไทยนั้น ไม่มีหน่วยงานเฉพาะแบบนี้ แต่เข้าใจกันว่าน่าจะเป็น สภาพัฒน์ฯ (สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ : สศช.) ซึ่งเป็นผู้รายงาน GDP เป็นประจำอยู่แล้ว