ตลาดเกมทั่วโลกกำลังเข้าสู่จังหวะเปลี่ยนถ่ายครั้งใหญ่ไม่ใช่แค่กราฟิกสวยขึ้น แต่ “สมอง” ของเกมเองก็ฉลาดขึ้นด้วย Generative AI, NPC Agent และเครื่องมือ Dev อัตโนมัติ

ต่อไปนี้คือ 6 บริษัทอเมริกันที่ยืนตำแหน่งต่างกันในอีโคซิสเต็ม แต่เหมือนกันตรงที่ AI พร้อมเพิ่ม Upside ให้รายได้และกำไรใน 1‑3 ปีข้างหน้า

1. Electronic Arts (NASDAQ: EA) – เจ้าพ่อกีฬาเตรียมสร้าง “สนามไร้ที่สิ้นสุด”

EA โชว์ต้นแบบ generative level building และระบบ AI play‑testing บนเวที GDC 2025 ทำให้ทีมพัฒนาปั้นสนามแข่งใหม่‑ทดสอบบั๊กได้แบบเรียลไทม์ ลดเวลารอบ Dev Cycle ไปหลายสัปดาห์ พร้อมเปิดให้สตูดิโอภายในอื่น ๆ ใช้เทคโนโลยีเดียวกันในแฟรนไชส์ FIFA (ปัจจุบันชื่อ EA Sports FC), Madden และ Skate ภาคใหม่ หากโมเดลนี้เวิร์กอัตรากำไรของ EA อาจขยับอีกอย่างน่าสนใจตามสเกลคอนเทนต์ที่เพิ่มขึ้น และการประหยัดของต้นทุน

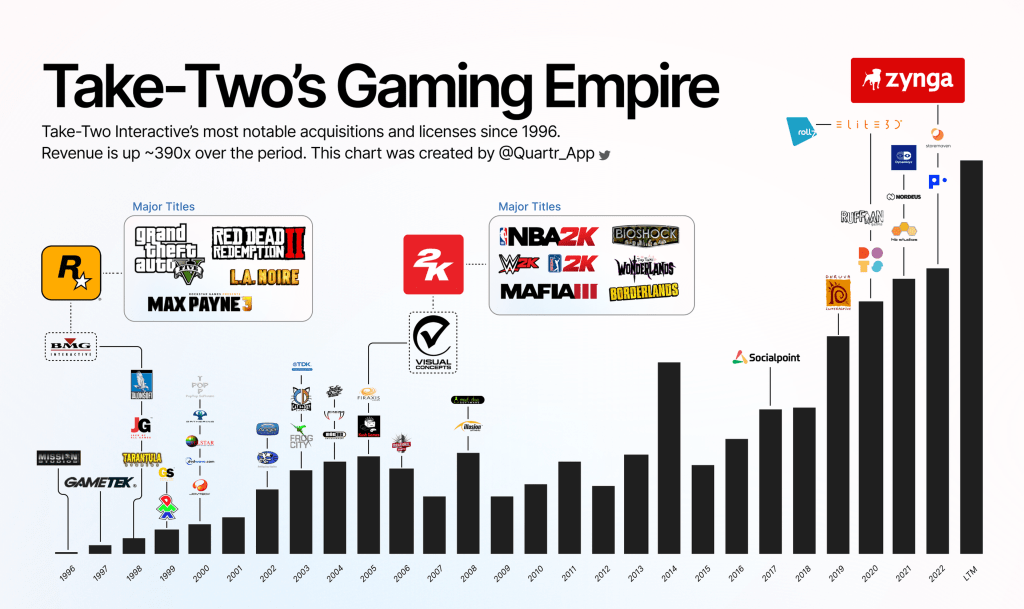

2. Take‑Two Interactive (NASDAQ: TTWO) – GTA 6 กับ NPC ที่เรียนรู้ผู้เล่นได้เอง

TTWO เพิ่งจดสิทธิบัตร 7 ฉบับว่าด้วย “AI‑Driven NPC & Real‑Time Animation” ครอบคลุมพฤติกรรมเดิน‑วิ่ง‑หลบ‑ขับรถ และปรับเปลี่ยนตามสภาพแวดล้อมจริงทุกเฟรม นักวิเคราะห์คาดว่าฟีเจอร์นี้จะถูกใส่ใน Grand Theft Auto 6 ซึ่งเท่ากับยกระดับ “โลกเปิด” ให้โต้ตอบกับผู้เล่นได้หลากหลายขึ้น และเพิ่มโอกาสขาย DLC / ไมโครทรานแซกชันระยะยาวอีกด้วย

3. Roblox (NYSE: RBLX) – แพลตฟอร์ม UGC ที่เปิดโมเดล Cube 3D ให้ใช้ฟรี

Roblox เปิดโอเพ่นซอร์ส Cube 3D foundation model ช่วย Dev สร้าง 3D Mesh จากข้อความ, ภาพนิ่ง หรือวิดีโอสั้น ๆ พร้อม API ให้ใช้ใน Roblox Studio แบบเบต้า ทีมผู้บริหารชี้ว่าการลดเวลา Asset Creation ลงเหลือหลักวินาทีจะดึงครีเอเตอร์ใหม่ ๆ เข้าแพลตฟอร์ม และขยายฐาน MAU จาก 300 ล้านรายขึ้นไปได้อีก ผลตรงคือรายได้ Marketplace กับ Robux แลกเปลี่ยนสูงขึ้นเป็นเงาตามตัว

4. Unity Software (NYSE: U) – Muse & Sentis “ขายพลั่วยุคตื่นทอง AI”

Unity ปล่อย Muse (ผู้ช่วย Gen‑AI สร้างโมเดล‑เท็กซ์เจอร์) และ Sentis (รันโมเดลเล็ก ๆ บน GPU มือถือ‑คอนโซลได้ทันที) ตั้งแต่ปลาย 2024 และเร่งอัปฟีเจอร์ตลอด 2025 เมื่อผู้ใช้ระดับอินดี้‑AAA ย้ายมาอยู่บนแพลตฟอร์ม Subscription ใหม่นี้มากขึ้น ARPU ฝั่ง Create Solutions จึงมีแนวโน้มเร่งตัวชัด ขณะที่ต้นทุน Cloud inferencing ถูกผลักเป็นรายได้ให้พาร์ตเนอร์โฮสต์แทน

5. Nvidia (NASDAQ: NVDA) – ACE “Autonomous Characters Engine” ตัวละครคิดเองได้

ACE ของ Nvidia เป็น Stack AI ที่เปลี่ยน NPC ให้ “คุย / วางกลยุทธ์ / ตอบโต้” ผู้เล่นในเวลาไม่กี่มิลลิวินาทีแบบรัน on‑device เกมเรือธงแรกที่ประกาศใช้คือ NARAKA: BLADEPOINT เวอร์ชัน PC และ Mobile ภายใน 2025 หากฟีเจอร์นี้ได้รับการยอมรับ ยอดขาย RTX และ Grace‑Hopper สำหรับสตูดิโอเกมจะเป็นอีก S‑Curve นอกเหนือจาก Data Center AI

6. Microsoft (NASDAQ: MSFT) – Copilot for Game Dev บุกทุกสตูดิโอ First‑Party

ไมโครซอฟท์เปิดโมเดล Muse ที่สร้างฉากเกมและ Gameplay ได้จากข้อมูล 3D พร้อมดึง GitHub Copilot มาเร่ง “Inner Loop” ให้ Dev เขียนโค้ด‑บิลด์‑ทดสอบบน Azure เร็วขึ้น และจะโชว์โร้ดแมปต่อที่ Gamescom 2025 ประเด็นนี้สำคัญเพราะ Xbox Game Studios กว่า 20 ทีมสามารถแชร์ Toolchain เดียวกัน ช่วยลดเวลาพัฒนาและต้นทุน Port เกมลงแพลตฟอร์มต่าง ๆ ได้ทันที

แล้ว AppLovin (NASDAQ: APP) ล่ะ?

แม้ไม่ผลิตเกมเอง แต่ AppDiscovery ของ APP ใช้ AI Predictive UA ช่วยยิงโฆษณาให้เกมมือถือลด Cost Per Purchase ลง ~20 % นานต่อเนื่อง ในฐานะ “คนขายกระสุน” ช่วงการแข่งขันผู้เล่นใหม่ APP จึงน่าจับตาเป็นตัวเสริมพอร์ตสำหรับสาย Growth FinTech‑AdTech ในเกม

Checklist ก่อนตัดสินใจลงทุน

- โมเดลสร้างรายได้ – AI ลด CapEx/เวลาพัฒนาได้จริงแค่ไหน? ดูการขยาย Operating Margin และ Retention ของเกม / แพลตฟอร์ม

- R&D แรงได้กี่ปี – บริษัทที่เงินถัง (MSFT, NVDA) อึดกว่า Unity ที่ต้องพิสูจน์โมเดล SaaS ใหม่

- Regulatory & Talent Risk – ดราม่าปลดทีม Dev เป็นจุดอ่อน (MSFT, EA) แต่ก็สะท้อนการ “Lean” ค่าใช้จ่าย

- จังหวะคอนโซล‑พีซี Gen ใหม่ – ถ้า Xbox/PlayStation ใส่ AI Co‑Processor จริง NVDA กับ MSFT จะเป็นตัวเตะตา

- สิทธิบัตรกับ Ecosystem Lock‑in – TTWO มี “รั้ว” NPC AI ส่วน Roblox เลือกสายโอเพ่นซอร์ส ขยายฐาน Dev

หวังว่าบทความนี้จะช่วยให้เลือก “เลเวล” การลงทุนในธีม AI‑Gaming ได้ชัดขึ้น โชคดีในการลุยเควสต์ตลาดครับ!