จัดให้ตามคำขอ แผนนี้ครอบครัว 3 คนพ่อแม่ลูก ม.3 ซึ่งน้าเลิกเป็นมนุษย์เงินเดือนตั้งแต่ 1 ม.ค. 2569 ตอนอายุ 4x ขวบ เอาจริงๆแผนนี้จะพร้อมใน 2 ปีข้างหน้า แต่อะไรก็เกิดขึ้นเร็วกว่าคาดได้ ทว่าแผนมันก็ดีพอเอาตัวรอดมาได้ ลองดูนะ

เริ่มเตรียมแผนจริงจังเมื่อ 5 ปีก่อน เพราะอุตสาหกรรมหลักทรัพย์จะอ่อนแอเรื่อยๆ จบยุคมนุษย์ทองคำเหลือแต่คนเงินเดือนสูงๆที่ทำหนักมาก..แต่ร่างกายพัง เวลาไม่มี สุดท้ายถูกถีบออกในที่สุด

เพื่อให้เห็น base ว่าคุณก็ทำได้ ของน้าก็คือ ไม่ได้มีมรดกอะไร พ่อแม่ให้การศึกษาเลี้ยงดูถึง ป.ตรี จากนั้นก็ตะลุยทำงาน เก็บเงินเรียน ป.โทไปด้วย แล้วเข้าวงการหลักทรัพย์ ในเวลา 20 ปี เปลี่ยน บล. 4 ครั้งเป็นการ challenge ไปทำงานยากขึ้นทุกรอบ อยากเก่งขึ้นไม่ได้เน้นเงิน

![]() เอาล่ะ เตรียมแผนยังไง? วางเป็น 5 บท

เอาล่ะ เตรียมแผนยังไง? วางเป็น 5 บท

![]() เตรียมรับมือค่าใช้จ่าย

เตรียมรับมือค่าใช้จ่าย

– ค่าเทอมลูก จองซื้อ IPO กอง REIT อายุ 25 ปี ยีลด์ 7%+ ตัวนึง โดยขนาดซื้อใหญ่พอให้ปันผล = ค่าเทอมแต่ละปี ซึ่งตอนซื้อลูกเหลือเวลาเรียนอีก 10 ปีถึงจะจบตรี ทำให้วันนั้น REIT จะเหลืออายุ 15 ปี แปลว่า REIT ตัวนี้น่าจะส่งลูกเรียนฟรีโดยเงินต้นไม่ลดได้**แค่ระวังตอนดอกเบี้ยกลับเป็นขาขึ้น ซึ่งยังอีกนาน (REIT แบบ Leasehold ห้ามถือตัวที่อายุต่ำกว่า 10 ปี พวกนั้นยิ่งปันผลราคาจะยิ่งลง!)

– ค่าไฟ เกษียนอยู่บ้านยิ่งใช้เยอะ เลยติด Solar Rooftop แบบ On-grid ขนาด 6.9Kw บ้านเดี่ยว แต่ไม่ได้ติดแบตเตอรี่เพราะ 3 ปีก่อนยังแพงอยู่ (ตอนนี้ราคาลงมากว่า 30% แล้วถูกมาก) ขณะเดียวกันก็เปลี่ยนมิเตอร์ไฟฟ้าเป็นแบบ TOU เพื่อรีดค่าไฟลงอีกในช่วง Off-peak (กลางคืน+วันหยุด) สรุปประหยัดไป 30-40% ค่าไฟตกเดือนละ 2,000 บาท +/- จาก 3,000-9,000 บาท แล้วแต่ฤดูกาล **แนะใช้แอร์ Inverter ช่วยได้เยอะ

– ค่าน้ำมัน เกษียณแล้วยังมีธุระนะ ไปเที่ยว ไปจ่ายตลาด ดูทีวีอยู่บ้านไม่น่าใช่ คำตอบของคนเกษียณ คือ รถไฟฟ้า EV น้าประหยัดค่าน้ำมันไปเดือนละ 7,000-9,000 บาท ส่วนค่าบำรุงรักษาถูกจนจำไม่ได้ปีละ 1,000 บาทมั้ง ไม่ต้องกังวลซื้อแล้วติดดอย เพราะเราซื้อมาใช้ 10-15 ปี ก่อนเกษียณแนะหาจังหวะเปลี่ยนรถน้ำมันเป็น EV นะยิ่งเข้าคู่กับ Solar Rooftop โคตรเริ่ด!

– ค่าใช้จ่ายรายเดือน น้าใช้กอง REIT (อีกละ) ซื้อในจังหวะต่ำๆปลอดภัยๆ ในปริมาณที่ปันผลรายเดือน cover รายจ่ายรายเดือน ส่วน Capital gain เอาจริงๆไม่หวัง ขอแค่ซื้อแล้วไม่ลงก็ ok เพราะเราหวัง cash flow จากปันผลมากกว่า ถ้าเราซื้อในจุดที่ปลอดภัย + ผลการดำเนินงานไม่ได้แย่ + อุตสาหกรรมไม่ได้เป็นขาลง ก็ถือต่อไปได้ แต่ก็ย้ำอีก duration ของสัญญาเช่าต้องยาวกว่า 15-20 ปี จะถือสบายใจ

![]() รายได้ใหม่ก็ยังต้องมีนะ นอนเฉยๆไม่ได้นา

รายได้ใหม่ก็ยังต้องมีนะ นอนเฉยๆไม่ได้นา

ถ้าเราไม่มี cash flow เข้า จะเครียดแน่นอน แม้บางคนจะสะสมเงินนอนเล่นได้ 15 ปีก็จริง แต่การเห็น wealth ลดลงทุกเดือน ชีวิตจะมีแต่ความกังวล ไม่กล้าใช้ชีวิต กลัวเกิดเหตุสุดวิสัย ดังนั้นต้องหารายได้มาเติมนะ

ถ้าเติมได้ดีจน net ออกมาเป็นบวกทุกเดือนอันนี้สุดยอด หรือถ้า net ออกมาไม่ลดลง ก็ดีงามแล้ว ตัวอย่างที่น้าทำ คือ

– ทำสิ่งที่ชอบ/คุ้นเคยให้เป็นรายได้ คุณจะไม่เหนื่อย แม้มันจะไม่ได้มากเท่าเงินเดือน แต่ทุกบาทมันคือความสนุก ไม่ใช่ความต้องรับผิดชอบในหน้าที่ อย่างน้าก็จัด Live ทุกเช้า เพราะก็ลงทุนหาข้อมูลอยู่แล้ว ก็เอาไอเดียมาแบ่งปันเพื่อนๆ ได้ลับสมอง ลับฝีปาก เพื่อนๆได้ประโยชน์ มันก็ดีนะ

ซึ่งรายการ Talad WHY ก็สร้างรายได้กลับมามากกว่าที่คิดเสียอีก เพื่อนๆลองดูตัวเองนะชอบทำอะไร นั่นแหล่ะ เอามาทำเป็นรายได้สิ

– Trick สำหรับงานหลังเกษียณคือ ควรเป็นงานที่ “เบาลง” จากงานประจำ ห้ามหนักเท่าเดิม แต่ให้เราใช้ประสบการณ์/connection ไป Leverage ให้มันทำน้อยๆ แต่ได้ผลเยอะๆ ซ้ำๆ และทวีคูณ ยิ่งทำเยอะแม้ได้เงินเพิ่มแต่ยิ่งเหนื่อยอันนี้ไม่เหมาะเป็นงานเกษียณ

ตัวอย่างง่ายๆ ทำ Live เสร็จ ก็ตัดคลิปแยกแล้วโพสซ้ำเป็นต้น หรือโพสแล้วเอาไปใช้พูดซ้ำใน Live หรือ Live ทุกวัน วีคนี้มี 1 sponsor สัปดาห์หน้า 2 sponsor แต่ก็ยังทำงานเท่าเดิม จะเห็นว่ามันเป็นการ “เหนื่อย 1 ที” แต่ได้ผลหลายรอบ เสร็จ Live แล้วก็พักแบบที่คนเกษียณควรได้พัก(ฮา) อย่าไปตรากตรำเกิน

– ลงทุนหากำไรส่วนเพิ่ม อันนี้ต่างกับข้อ 1 ที่จะเป็นการลงทุนเพื่อหา cash flow มาชนค่าใช้จ่าย (เรียกว่า Core port ก็ได้) ซึ่งเมื่อ core port พร้อมสนับสนุนค่าใช้จ่ายหลักได้แล้ว ในข้อนี้ก็เหมือนเป็นการสร้างโบนัส รายได้เสริม รางวัลแห่งความพยายามที่มากขึ้นอีกนิด (เรียกว่า Satellite port)

ซึ่งมันก็เป็นผลลัพธ์มาจากกิจวัตรหาข้อมูลในการทำ Live ทุกเช้า ยิ่งเรารอบรู้ทุกตลาด ทุกสินทรัพย์ เราจะทำ asset allocation หาจังหวะทำตังค์ได้ไม่ยาก

แต่ข้อนี้เน้นว่า คุณควรมีฐานเงินลงทุนที่ใหญ่พอนะ เป็นหัวใจเลย ผลตอบแทน 1% หาไม่ยากนะ ทว่า 1% บน 10,000 บาท กับ 1% บน 1,000,000 บาท มันต่างกันมากๆในแง่ impact ต่อชีวิต ดังนั้นคุณต้องมีการออมที่ดีมาแล้วก่อนหน้า (จะแนะนำในข้อสุดท้าย)

– รายได้อื่นๆ พวกค่าเช่าบ้าน/คอนโดฯ ถ้ามีก็ดีนะ แต่ถ้าไม่ถนัดก็อย่ามีดีกว่า(ฮา) ไปทำในสิ่งที่เราถนัดน่าจะดีกว่า รายได้ส่วนนี้ของน้าไม่ได้-ไม่เสีย(รายได้เท่ากับเงินผ่อน) แต่เสียเวลา รู้งี้ไม่ยุ่งอสังหาฯดีกว่า ไม่เหมาะกับคนใจอ่อนแบบเรา(ฮา) นี่กำลังหาทางขายอยู่ ถือเป็นบทเรียน…. แต่ใครถนัดด้านนี้ก็เดินต่อได้นะครับ

![]() จัดการหนี้สินให้เรียบร้อย

จัดการหนี้สินให้เรียบร้อย

อย่าไว้ใจว่าจะได้เกษียนตอน 60 ขวบ โลกใบนี้มันเร็วมาก 50 ขวบก็โดนได้ และไม่รู้จะเร็วขึ้นหรือเปล่า สิ่งที่น้าทำคือ พอรายได้เริ่มหนาขึ้นในช่วงท้ายๆการทำงาน เช่น ค่ากินใช้รายเดือน 30% ของรายได้ ก็จะเก็บเงินสดไว้ 20% แล้วอีก 50% เน้นโป๊ะหนี้อย่างเดียว

ขณะที่ปีไหนมีโบนัส ก็จะกัน 10% ให้ครอบครัวเป็นรางวัลพวกเค้า อีก 90% ก็ฟาดโป๊ะหนี้ไปเลย นี่คือหน้าที่ของโบนัส ยิ่งคุณปิดหนี้ได้ไว คุณจะได้ออมถึงเดือนละ 70% ช่วยเร่งให้มีฐานเงินที่ใหญ่สำหรับสร้าง Core port และ Satellite port ยิ่งฐานใหญ่ คุณยิ่งจัดการง่าย

อีกเรื่องของข้อนี้คือการมี fixed asset (สินทรัพย์ถาวร) เท่าที่จำเป็นต้องใช้ ตายไปก็เอาไปไม่ได้ มีแค่ได้ใช้ก็พอ เอาเงินไปไว้ที่สินทรัพย์ลงทุนดีกว่า น้ามีอย่างละ 50 : 50 หวังว่าสินทรัพย์ลงทุนจะแซงไปไกลๆ สาธุ

![]() หลักประกันห้ามขาด แต่ต้องมีแบบฉลาด

หลักประกันห้ามขาด แต่ต้องมีแบบฉลาด

อะไรก็เกิดขึ้นได้ ประกันชีวิต ประกันสุขภาพ เป็นสิ่งที่ต้องมี แต่เชื่อไหม ถ้าไม่ได้ออกจากงานนะ น้าก็ไม่รู้ว่าพอร์ตประกันเละเทะมาก

น้ามีกรมธรรม์ถึง 7 ฉบับ!! ซื้อเพราะรู้ว่ามันดี แต่ลืมดูความคุ้มค่า คราวนี้พอกำลังจะออกจากงาน ก็เอากรมธรรม์มานั่งเรียงดูก็พบว่า ค่าใช้จ่ายเบี้ยประกันกลายเป็นรายจ่ายสูงสุดของตัวเอง งานเข้าสิ!

วานน้องตัวแทนประกัน analyze ให้ดูหน่อยว่าไอ่ 7 เล่ม มันซ้อนทับ เกินจำเป็นอะไรยังไง ซึ่งผลออกมาคือ ตัดออกได้ 4 เล่ม โดยไม่ได้ทำให้ชีวิตแย่ลง!!

เจ็บแล้ว ก็ศึกษาต่อ ก็ได้เรียนรู้ว่า ประกันชีวิตสะสมทรัพย์ในยุคนี้ไม่ได้เป็นตัวเลือกที่ดีเลย vs ประกันชีวิตควบการลงทุน (Unit link) เอาง่ายๆ ประกันชีวิตสะสมทรัพย์ให้ผลตอบแทน 1-2% ต่อปีตลอดสัญญา 10-20 ปี แพ้เงินเฟ้อ และโดนค่าเสียโอกาสมหาศาล

แต่ Unit link ด้วยเงินก้อนเดียวกัน ถ้าเราเอาความรู้ด้านการลงทุนที่มีไปใช้ ผลตอบแทน 7-10% ต่อปี ไม่ใช่เรื่องยาก แค่เลือกให้เป็น จัดให้ถูกแค่นั้นเอง

Unit link เลยเป็นอาวุธชั้นดีของยุคนี้ เพราะได้ความคุ้มครองขนาดใหญ่ ได้ลงทุนไปด้วยไม่เสียโอกาส แถมส่งต่อเป็นมรดกได้อย่างดี โคตรเริ่ด เดี๋ยววิชาน้าแก่กล้าจะทำเป็น session เรื่องนี้ใน Live เลย มันดีมาก อยากให้รู้จัก

![]() Mind set

Mind set

ทั้ง 4 ข้อข้างต้น จะเดินไม่ได้เลยถ้าความคิดเริ่มต้นเราไม่ถูก ซึ่งสูตรที่ตลาดหลักทรัพย์ฯให้น้าไปสอนเด็กๆในต่างจังหวัดเมื่อก่อน คือ “หลัก 4 รู้”

รู้หา – หารายได้เสริมหลายทาง

รู้ใช้ – ไม่ฟุ่มเฟือย เพื่อการออมที่มากขึ้น

รู้เก็บ – ออมก่อนใช้

รู้ขยายดอกผล – ฉลาดลงทุน

ซึ่งน้าก็ใช้เป็นหลักมานานแล้ว ข้อที่สำคัญสุด คิดว่าเป็น “รู้เก็บ” เพราะเมื่อไรที่คุณหัด “ออมก่อนใช้” ก็ถือว่าคุณก็เริ่มนับ 1 ของการวางแผนเกษียณแล้วล่ะ

พอคุณทำข้อ 5 ได้ดี ข้อ 1-2-3-4 ก็คือขนม แนะอาจไปเน้นแก้หนี้ข้อ 3 ก่อนแล้วกระจายๆกันทำข้ออื่นๆเมื่อโอกาสมาเยือนนะครับ สู้ๆนะ

ปล. อันนี้คือ แผนดิบๆที่ใช้จริงนะ เพื่อเป็นแรงบันดาลใจให้ทุกๆคน เริ่มต้นเร็วยิ่งปลอดภัย แต่ไม่มีคำว่าสายสำหรับการเริ่มต้น หวังว่าจะเป็นประโยชน์นะ เอาไปปรับใช้ตามสถานการณ์ของเพื่อนๆดูนะครับ![]()

#5บทเรียนลงทุนดราม่าประกันสังคม ช่วงนี้ สนง.ประกันสังคมเจอดราม่าเยอะ ตั้งแต่เอาเงินผู้ประกันตนไปทำโรงอาหาร 12 ล้าน, ลงทุน TU Dome 800 ล้าน แต่มูลค่าเหลือไม่ถึง 100 ล้าน, ลงทุนหุ้น EA จาก 866 ล้านเหลือ 14 ล้าน ขณะที่การสอบสวนกรณีตึก Sky9 ก็ยังคงอยู่ระหว่างตรวจสอบ

ผู้ประกันกังวลกันว่าถ้าปล่อยให้บริหารเงินแบบนี้ต่อไป บนสถานการณ์คนเกิดน้อยกว่าคนตาย ไม่นับรวมเด็กรุ่นใหม่ที่ไม่เข้าระบบประกันสังคมด้วยการไปใช้ชีวิตแบบ freelance

ว่ากันว่าอีกไม่เกิน 27 ปี กองทุนประกันสังคมที่ขนาดโคตรใหญ่ 2.8 ล้านล้านบาท อาจประสบปัญหาได้

แปลว่าน้องๆอายุ 28 ขวบที่ก้มหน้าก้มตาจ่ายเดือนละ 750 บาท ก็อาจมีความเสี่ยงไม่ใช้ประโยชน์จากเบี้ยบำนาญตอนอายุ 55 ปี? ราวๆ 3,000-4,000 บาท ต่อเดือน ขณะที่มีข่าวอีกว่าจะขึ้นเป็น 875 บาท ในงวดเงินเดือน ม.ค. 2569 นี้!!!

ในมุมการลงทุน เราเรียนรู้อะไรเยอะจากเคสเหล่านี้ วันนี้ไล่เรียงให้ฟังกัน

![]() หน่วยลงทุน TU DOME (TU-PF) กองทุนรวมสิทธิการเช่านี้มีสัญญารายได้ค่าเช่า 30 ปี (จดทะเบียนปี 2549) ตามข่าวประกันสังคมลงทุนไป 800 ได้เงินคืนกลับมาแล้ว 159 ล้าน แต่ทว่ามูลค่าตลาดวันนี้เหลือ 100 ล้าน คิดง่ายๆขาดทุนทางบัญชีไปแล้ว 541 ล้าน ปัจจุบันอัตราเช่าหอพัก-อพาร์ทเม้นท์ 80-89% แต่พลาซ่าเพียง 55% ปี 2568 ได้เงินกลับมา 8 ลบ. (จากการลดทุน XN 0.10 บาท/ หน่วย) — เรื่องนี้สอนเรา 3 เรื่อง

หน่วยลงทุน TU DOME (TU-PF) กองทุนรวมสิทธิการเช่านี้มีสัญญารายได้ค่าเช่า 30 ปี (จดทะเบียนปี 2549) ตามข่าวประกันสังคมลงทุนไป 800 ได้เงินคืนกลับมาแล้ว 159 ล้าน แต่ทว่ามูลค่าตลาดวันนี้เหลือ 100 ล้าน คิดง่ายๆขาดทุนทางบัญชีไปแล้ว 541 ล้าน ปัจจุบันอัตราเช่าหอพัก-อพาร์ทเม้นท์ 80-89% แต่พลาซ่าเพียง 55% ปี 2568 ได้เงินกลับมา 8 ลบ. (จากการลดทุน XN 0.10 บาท/ หน่วย) — เรื่องนี้สอนเรา 3 เรื่อง

![]() #ไม่มีของดีในทุกCycle ข้อนี้สำคัญ กองสิทธิการเช่าหรือหุ้นปันผล เป็นสิ่งที่ดีในการสร้าง recurring income แต่มันจะไม่ดีตลอดกาล คุณไม่สามารถถือมันตั้งแต่ cycle ดอกเบี้ยขาลง-แล้วไปขึ้น-แล้วกลับไปลง-แล้วไปขึ้น ทำแบบนี้ไม่ได้! เมื่อไหร่ที่ดอกเบี้ยเป็นขาขึ้น คุณจะมีคู่แข่งคือ พันธบัตรที่ดอกเบี้ยสูงขึ้นแต่เสี่ยงน้อยกว่า นักลงทุนจะขายหุ้น/กองปันผลวิ่งไปหาสิ่งที่ผลตอบแทนเท่ากันแต่เสี่ยงน้อยกว่า

#ไม่มีของดีในทุกCycle ข้อนี้สำคัญ กองสิทธิการเช่าหรือหุ้นปันผล เป็นสิ่งที่ดีในการสร้าง recurring income แต่มันจะไม่ดีตลอดกาล คุณไม่สามารถถือมันตั้งแต่ cycle ดอกเบี้ยขาลง-แล้วไปขึ้น-แล้วกลับไปลง-แล้วไปขึ้น ทำแบบนี้ไม่ได้! เมื่อไหร่ที่ดอกเบี้ยเป็นขาขึ้น คุณจะมีคู่แข่งคือ พันธบัตรที่ดอกเบี้ยสูงขึ้นแต่เสี่ยงน้อยกว่า นักลงทุนจะขายหุ้น/กองปันผลวิ่งไปหาสิ่งที่ผลตอบแทนเท่ากันแต่เสี่ยงน้อยกว่า

.. หรือในมุมการประเมินมูลค่าหุ้น/กองปันผล ถ้ากองปรับค่าเช่าขึ้นไม่ได้เท่ากับดอกเบี้ยที่ขึ้น(ซึ่งพอๆกับเงินเฟ้อ) มูลค่าเหมาะสม(fair value)ของกองทุนมันจะลดลง capital loss จะมาเยือนนั่นเอง ดังนั้นจึงควรเลือกหุ้น/กองที่ปรับค่าเช่าขึ้นได้ทุกปีจะปลอดภัยขึ้น

จุดสำคัญ คือ ถ้าไปถือมันลากยาวทุก cycle อย่างเคส TU-PF เนี่ย 20 ปีที่ผ่านมา อยู่ในดอกเบี้ยขาขึ้น 2004-2006 แล้วโดนซับไพรม์ ต้องลดอกเบี้ยช่วย 2007-2008 แล้วก็มาขึ้นดอกเบี้ยแก้เงินเฟ้อปี 2015-2018 แล้วก็มาลดช่วยตอนโควิด-19 แล้วก็มาขึ้นใหม่ 2022-2024 เพื่อสยบเงินเฟ้อ สุดท้ายมันไม่ไปไหน และถ้า peformance ของ asset ไม่ดี มันก็จะซ้ำเติม NAV ให้แย่ลงไปอีก investment assset แต่ละประเภทมันจะดีในบางจังหวะ และไม่ดีในบางจังหวะเพื่อนๆต้องเรียนรู้นะครับ และอันนี้แหล่ะเป็นจุดพลาด 1 ที่เห็น ซึ่งรากมันอาจมาจากข้อ 2

![]() #อย่าเยอะเกินเหตุ! ประกันสังคมโต้แย้งว่าไม่เคยซื้อ TU DOME นะ ไม่ใช่เจ้าของสินทรัพย์ แต่เราซื้อหน่วยลงทุนในกองทุนที่เป็นสิทธิการเช่านะ อันนี้ไม่เถียง แต่ว่าประกันสังคมถือถึง 76.75% นะ ก็เสมือนจะเป็นเจ้าของแล้วในระยะ 30 ปีที่ครองสิทธินั้น

#อย่าเยอะเกินเหตุ! ประกันสังคมโต้แย้งว่าไม่เคยซื้อ TU DOME นะ ไม่ใช่เจ้าของสินทรัพย์ แต่เราซื้อหน่วยลงทุนในกองทุนที่เป็นสิทธิการเช่านะ อันนี้ไม่เถียง แต่ว่าประกันสังคมถือถึง 76.75% นะ ก็เสมือนจะเป็นเจ้าของแล้วในระยะ 30 ปีที่ครองสิทธินั้น

ตอนนี้เหลืออีก 10 ปี ถ้ามันยัง perform แย่แบบนี้ มูลค่าตลาดตอนนี้ 110 ล้าน มันเสี่ยงจะวิ่งลงไปหาศูนย์ได้นะ

โดยสูตรสำเร็จลงทุนกอง Leasehold คือ เราจะไม่ลงใน 10 ปีสุดท้าย เพราะมูลค่ามันเสี่ยงจะลดลงทุกๆปี เพราะเหลือเวลาให้ลุ้นดอกเบี้ยพลิกเป็นขาลงน้อยลงทุกๆวัน

ดังนั้นการถือเยอะเกินไป ทำให้คุณจะออกไม่ได้ (divest) โดยทุกวันนี้แทบไม่มีการซื้อขาย TU-PF แล้ว ประกันสังคมถือ 80 ล้านหุ้น เหลืออีก 10 ปี จะ exit ยังไง

สูตรที่ผมแนะนำ fc เสมอ คือ ถ้าคุณชอบหุ้น/กองปันผลตัวนี้มากๆแต่สภาพคล่องมันน้อย ให้คุณซื้อได้เป็นจำนวนไม่เกิน bid 3 แถวรวมกัน ตย. ในภาวะตลาดปกติ มี bid ด้านซ้าย 3 แถวรวมกัน 10,000 หุ้น นั่นแหล่ะ คุณถือได้แค่นั้นพอ กลับมาดูหน้าจอเทรด TU-PF มี bid รวมกัน 3 แถวคือ 300 หุ้น สัญญาเหลือ 10 ปี ….ซี๊ด!! ซึ่งหัวใจของปัญหาคืออ่านไม่ขาด

![]() #อย่าดูแต่Yield อย่าดูแต่ว่าเป็น Leasehold หรือ Freehold แต่ให้ดูภาวะตลาดของสินทรัพย์นั้นด้วยว่า New Supply(อุปทานใหม่) เข้ามาเยอะไหม เพราะต้องไม่ลืม ของใหม่ตึกใหม่ห้างใหม่เทคโนโลยีใหม่ สวยกว่าทันสมัยกว่ายังไงก็น่าใช้กว่า

#อย่าดูแต่Yield อย่าดูแต่ว่าเป็น Leasehold หรือ Freehold แต่ให้ดูภาวะตลาดของสินทรัพย์นั้นด้วยว่า New Supply(อุปทานใหม่) เข้ามาเยอะไหม เพราะต้องไม่ลืม ของใหม่ตึกใหม่ห้างใหม่เทคโนโลยีใหม่ สวยกว่าทันสมัยกว่ายังไงก็น่าใช้กว่า

นอกจากนี้ให้ดู switching cost ประกอบด้วย ถ้าผู้เช่าย้ายง่ายๆหิ้วกระเป๋าไปได้เลย อันนี้ต้องระวัง โดยตัวที่จะสะท้อนเรื่องนี้คือ Occupancy (อัตราเช่า) หอพักดีๆ ยังไงต้องเกือบ 100% ตลอดเวลา ห้างดีๆต้อง 70-80% ขึ้น

ดังนั้นเพื่อนๆควรมอนิเตอร์ Occupancy rate ที่แต่ละกองจะรายงานเป็นประจำ ถ้าไตรมาสนี้ลดแล้วไตรมาสถัดไปฟื้น ก็พอสบายใจได้ว่าสินทรัพย์นี้มี demand แต่ถ้าลงทุกไตรมาส อันนี้ให้จงระวัง

โดยประกันสังคมเข้าไปถือ TU-PF ในตอนที่สมัยนั้นรอบๆ ม.ธรรมศาสตร์ ศูนย์รังสิต ยังไม่เจริญมาก เอาจริงๆก็เหมาะแก่การลงทุนนะ แต่เค้าอาจลืมไปว่าใครๆก็มองเห็นโอกาสนี้ ผู้ประกอบการอสังหาฯอื่นๆพร้อมเข้าลุยเหมือนกัน supply เลยขึ้นเป็นดอกเห็ดแย่งคนเช่าในที่สุด

สถานการณ์แบบนี้คล้ายๆพวก Office REIT นะ เพราะ 2 สินทรัพย์ใหม่อย่าง One Bangkok กับ Dusit Central Park เนี่ยช่วยเติม supply ใหม่ๆสวยๆเป็นหลักแสนๆตารางเมตรใน กทม.เลยนะ ดังนั้นต้องอ่านให้ขาด

![]() เคส EA ผู้สมัคร สส.บัญชีรายชื่อ ปชน.บอกประกันสังคมเคยลงทุนสูงสุด 866 ลบ.ในปี 2564(13.38 ล้านหุ้น) แต่ตอนนี้มูลค่าเหลือ 14 ลบ.(5.66 ล้านหุ้น) ขาดทุนยับไป -98.5% จริงๆอันนี้ต้องไปดูค่าเฉลี่ยที่ขายด้วยนะ ถ้าทยอยรินขายไปด้านบน ประกันสังคมจะไม่เจ็บหนักเหมือนในข่าวนะ เอาล่ะยังไงก็ขาดทุน เรื่องนี้มี 2 ประเด็นให้เรียนรู้

เคส EA ผู้สมัคร สส.บัญชีรายชื่อ ปชน.บอกประกันสังคมเคยลงทุนสูงสุด 866 ลบ.ในปี 2564(13.38 ล้านหุ้น) แต่ตอนนี้มูลค่าเหลือ 14 ลบ.(5.66 ล้านหุ้น) ขาดทุนยับไป -98.5% จริงๆอันนี้ต้องไปดูค่าเฉลี่ยที่ขายด้วยนะ ถ้าทยอยรินขายไปด้านบน ประกันสังคมจะไม่เจ็บหนักเหมือนในข่าวนะ เอาล่ะยังไงก็ขาดทุน เรื่องนี้มี 2 ประเด็นให้เรียนรู้

![]() #Stoplossต้องมี! ปกติกองทุนรวมทั่วไปหากติดลบ -15% ต้อง exit ทุกกรณี เว้นแต่ defense กับ Investment committee ได้หนักแน่นพอ ถ้าให้เดาเค้าคงยันว่า EA ยังมีกำไรสุทธิยังแกร่ง 6-7 พัน ลบ. ต่อปี แต่กลายเป็นว่าเค้ากำลังวัดใจกับ Adder ของโรงไฟฟ้าแดด-ลม ที่กำลังเริ่มทยอยหมดไป

#Stoplossต้องมี! ปกติกองทุนรวมทั่วไปหากติดลบ -15% ต้อง exit ทุกกรณี เว้นแต่ defense กับ Investment committee ได้หนักแน่นพอ ถ้าให้เดาเค้าคงยันว่า EA ยังมีกำไรสุทธิยังแกร่ง 6-7 พัน ลบ. ต่อปี แต่กลายเป็นว่าเค้ากำลังวัดใจกับ Adder ของโรงไฟฟ้าแดด-ลม ที่กำลังเริ่มทยอยหมดไป

โรงไฟฟ้าหลักตัวแรกที่ Adder หมดคือที่ จ.นครสวรรค์ 90MW ในเดือน ธ.ค. 2566 (จากทั้งหมด 664 MW) ซึ่ง Adder มีผลต่อกำไรโรงไฟฟ้าอย่างมาก กำไรมีโอกาสหายไปเกือบ 1000 ลบ. ต่อโรงไฟฟ้าโซล่าร์ขนาด 90MW ได้เลยทีเดียว อย่างไรก็ดีหากผิดทางก็ควร cut loss อย่าฝืน เพราะไม่ใช่มีเรารู้คนเดียว คนอื่นๆเค้าก็รู้พอๆกัน นลท.ไม่ควร Long bias อันนี้เป็นหลักที่ นลท.ควรถือปฏิบัติ คราวนี้พอ EA ดันมีปัญหาอื่นๆมารุมเร้าด้วย ราคาหุ้นก็ยิ่งแย่ไปใหญ่

![]() #คุณแข่งอยู่กับใคร ต่อจากข้อที่แล้ว กำไรกำลังจะเริ่มลง ทว่า EA กำลังบุกเบิกเรื่องรถไฟฟ้า EV ทั้งการผลิตแบตเตอรี่ ประกอบรถขายเอง ฟังดูดี แต่ EA กำลังสู้กับ BYD ระดับโลก ซึ่งแม้รัฐบาลพยายายามช่วยในแง่การตั้งระเบียบเงื่อนไขต่างๆให้ผู้ประกอบการไทยได้เปรียบ แต่เอาตรงๆเหนื่อย สุดท้ายเขื่อนแตก BYD มาตั้งโรงงานในไทยไปแล้ว ดังนั้นเวลาลงทุนหุ้นอะไร อย่ามองแต่หุ้นตัวเอง ให้ประเมินคู่แข่งด้วยนะ

#คุณแข่งอยู่กับใคร ต่อจากข้อที่แล้ว กำไรกำลังจะเริ่มลง ทว่า EA กำลังบุกเบิกเรื่องรถไฟฟ้า EV ทั้งการผลิตแบตเตอรี่ ประกอบรถขายเอง ฟังดูดี แต่ EA กำลังสู้กับ BYD ระดับโลก ซึ่งแม้รัฐบาลพยายายามช่วยในแง่การตั้งระเบียบเงื่อนไขต่างๆให้ผู้ประกอบการไทยได้เปรียบ แต่เอาตรงๆเหนื่อย สุดท้ายเขื่อนแตก BYD มาตั้งโรงงานในไทยไปแล้ว ดังนั้นเวลาลงทุนหุ้นอะไร อย่ามองแต่หุ้นตัวเอง ให้ประเมินคู่แข่งด้วยนะ

(แถม)เรื่องสุดท้ายที่ผมได้เรียนรู้คือ ถ้าเราอยู่ในระบบประกันสังคมนะ จงมีสุขภาพแข็งแรง แล้วอย่าไปใช้สิทธิประกันสังคมที่โรงพยาบาล เพราะมันนานมากๆ นี่เพิ่งลองไปวันก่อน นั่งรอ 30 นาที เพื่อได้เรียกคิวให้ไปลงทะเบียนด้วยการเขียน!

จากนั้นไปยืนต่อคิววัดความดันเอง เพื่อเอาไปส่งให้พยาบาลสอบถามเบื้องต้น จากนั้นเรื่องถึงส่งไปยัง center เพื่อกระจายว่าผู้ป่วยคนนี้ต้องไปตรวจห้องไหน ซึ่งพอเดินเข้าไปฟลอร์รอตรวจแทบเป็นลมมี 300+ ชีวิตนั่งรออยู่

คุณหมอ พยาบาล วิ่งวุ่นไปมาอย่างน่าเห็นใจมาก ผมนั่งดูสถานการณ์อีก 30 นาที ก็ไม่มีทีท่าว่าจะได้ถูกเรียกจัดคิวเข้าตรวจ ก็เลยมอบตัวโดยละม่อม ออกมาไปธุระดีกว่า

เบ็ดเสร็จเสียเวลา 2 ชั่วโมง เฮ้อ…เป็นกำลังใจให้ทุกๆคนนะ ทั้งผู้ประกันตน คุณหมอ-พยาบาล ข้าราชการตัวเล็กๆใน สนง.ประกันสังคม นะครับ

![]() บทความนี้เขียนเพื่อเป็นวิทยาทานให้ความรู้ด้านการลงทุน ไม่ได้มีวัตถุสงค์ชี้น้ำให้ซื้อขายหลักทรัพย์แต่ประการใดนะครับ

บทความนี้เขียนเพื่อเป็นวิทยาทานให้ความรู้ด้านการลงทุน ไม่ได้มีวัตถุสงค์ชี้น้ำให้ซื้อขายหลักทรัพย์แต่ประการใดนะครับ

เตรียมรับมือด้วยสิ่งที่ อิลอน มัสก์ บอกว่าชัวร์ที่สุด

#ชีวิตเกษียนเมื่อรายได้ลดลง ค่าใช้จ่ายพื้นฐานคือปัจจัย 4 แต่ยุคนี้ “ปัจจัย 5” คือ ไฟฟ้า ก็ขาดไม่ได้ เพราะทุกอย่างผูกกับไฟหมด แอร์ ตู้เย็น เน็ตที่ช่วยเราทำงานออนไลน์ มือถือก็ยังต้องชาร์จ ดังนั้นถ้าเพื่อนๆกำลังจะเกษียณ หรือกำลังเตรียมตัวเพื่อเกษียณที่อาจมาเร็วกว่าคาด น้าแนะว่า “ของจำเป็นชิ้นแรก” ที่ควรมี ที่จะช่วยลดต้นทุนชีวิตระยะยาวได้จริงนั่นก็คือ โซล่าร์รูฟ

สัปดาห์ก่อนน้าเจอ คุณบอย วิศวกรไฟฟ้าของ บจก.กรีน แอปโซลูท พาวเวอร์ ที่หน้างานติดตั้งให้บ้านแห่งหนึ่งแถวๆรัชดา ได้พูดคุยเรื่องโซล่าร์รูฟ (Solar Roof) หลายเรื่อง ก็พบว่าเฮ้ย! มันไม่ใช่แค่ “ติดประหยัดแล้วจบ” จริงๆมันมีรายละเอียดเยอะ ซึ่งคนส่วนใหญ่ไม่ได้ลงรายละเอียด เลยทำให้ประหยัดไฟฟ้าไม่ได้มากเท่าที่ควรเป็น วันนี้เลยสรุป Q&A สำคัญๆให้ฟังนะ

1. #ราคาโซล่าร์รูฟ วันนี้ถูกลง 30% จากเมื่อ 3 ปีก่อน ตอนนั้นน้าแดงติดไป 6.9kw ไม่มีแบตเตอร์รี่ (เรียกว่าระบบ on grid) บ้านเดี่ยวอยู่ 3 คน ก็โดนไป 2 แสนต้นๆ เรียกว่า ติดก่อนประหยัดก่อน แต่ดอยก่อน(ฮา)

2. #ประสิทธิภาพแผงโซล่าร์ และ Invertor (ตัวแปลงไฟ+คุมแรงดัน+ความถี่) พัฒนาไปไกลมาก ทำให้ผลิตกระแสไฟฟ้าได้ดีกว่าเดิมเยอะ เมื่อก่อนเราพูดกันที่จุดคุ้มทุนติดตั้ง 7 ปี แต่ปัจจุบันมันคือ 5 ปีกว่าๆแล้ว

3. #พฤติกรรมใช้ไฟ เป็นข้อมูลที่ช่วยให้วิศวกรออกแบบได้ดียิ่งขึ้น เมื่อก่อนสูตรสำเร็จคือติดแผงหันทิศใต้จะได้แดดนานที่สุด แต่ในความเป็นจริงวิศวกรต้องการรู้ว่าใช้ไฟใช้ไฟตอนไหนมากกว่ากัน ถ้าใช้ไฟช่วงบ่ายเยอะ ก็จะปรับเติมแผงโซล่าร์ไปในทิศตะวันตกมากขึ้นเป็นต้น ดังนั้นใครจะติดควรเล่าพฤติกรรมใช้ไฟ้ด้วยนะ

4. #Hybrid_Inverter เป็นเทรนด์ที่มาแรง จะรับไฟจาก 3 แหล่ง คือ โซล่าร์-การไฟฟ้า-แบตเตอรี่ ถ้ามีแหล่งไฟ 2 ใน 3 แหล่ง ก็จะทำงานจ่ายไฟสบายๆ คุณจะมีไฟใช้ตลอด 24 ชั่วโมงแน่ๆถ้าติดแบตฯในปริมาณเหมาะสม Interter แบบนี้เลยทำงานทั้งระบบ on-grid และ off-grid นั่นเอง ขณะที่ Invertor ดั้งเดิม(แบบของน้า) ถ้าไฟฟ้าไฟดับไฟที่บ้านก็จะดับด้วยแม้จะมีแผงโซล่าร์ก็ตาม เพราะ Inverter ดั้งเดิมต้องการไฟเลี้ยงจากการไฟฟ้าตลอดเวลา เค้าถึงเรียกว่าระบบ on grid นั่นเอง

5.#แบตเตอรี่ ถูกใช้กับ Hybrid inverter ซึ่งหลักของการเลือกขนาดแบตฯก็คือ 1 : 2 คือ ถ้าติดแผงไว้ 5kw ก็ควรเลือกแบต 10kw เพื่อให้เวลาเราใช้ไฟจากโซล่าร์ไม่ถึง 5kw ไฟที่เหลือก็จะเข้าไปเก็บในแบตฯเอาไว้ใช้ตอนกลางคืนได้นั่นเอง แต่ก็ขึ้นกับพฤติกรรมการใช้นะ ถ้ากลางคืนใช้ไฟเยอะมากๆ ก็อาจมากกว่า 2 เท่าก็ได้ อย่างไรก็ดีหากงบจำกัด ก็ไม่ต้องติดแบตเตอรี่ก็ได้ แต่ใช้มิเตอร์ TOU ลดค่าไฟฟ้าในตอนกลางคืน (off-peak) แบบบ้านน้าได้

6. #เกรดอุปกรณ์ ตอนนี้มีหลายเกรด คุณบอยแนะว่าควรใช้เกรด tier 1 เป็นหลัก อย่าเห็นแต่ของถูกเกินไป มันไม่คุ้มกับความเสียหายถ้าติดตั้งไม่ดี ซึ่งใน tier 1 ก็มีหลายแบรนด์หลายราคาให้เลือก ลูกค้าปรึกษาวิศวกรได้ตาม budget ที่มี Inverter ฮิตๆก็ Huawei กับ Deye ส่วนแผงก็ JA ส่วนแบตเตอรี่ก็ Topsun เป็นต้น ตอนนี้ถือว่าเป็นสวรรค์ของผู้ติด มีของให้เลือกเยอะ

7. #ติดกับไฟ 1 เฟส หรือ 3 เฟส อันนี้แตกต่างกันนะ 3 เฟสจะมีรายละเอียดมากกว่า ซึ่งการติด 3 เฟสที่ดีต้องทำการ balance load ก่อนเพื่อให้สอดคล้องกับจังหวะการผลิตไฟของแผง เพื่อจะได้ประสิทธิภาพสูงสุด ซึ่งบางคนไม่ได้ทำ balance ที่ดีพอ ทำให้ประหยัดไฟได้น้อยกว่าที่คาดได้ ส่วนบ้านธรรมดา 1 เฟสติดง่ายไม่ซับซ้อน ประหยัดไฟ 30-50% ได้ไม่ยาก แล้วแต่การออกแบบและพฤติกรรมใช้ไฟ

8. #รถEV กับ solar roof ซื้ออะไรก่อนดี คุณบอยแนะนำจริงใจว่า ซื้อรถ EV ก่อนนะ เพื่อดูการใช้รถ ขนาดแบตเตอรี่รถ EV และเวลาการชาร์จไฟ เหล่านี้จะช่วยให้ออกแบบได้เกิดประสิทธิภาพสูงสุด อย่างเคสน้าแดง ดันไปติดโซล่าร์ก่อน EV ทำให้ตอนชาร์จรถไฟฟ้าพุ่งไป 9kw เกินกว่ากำลังการผลิตติดตั้งที่ 6.9kw ทำให้ส่วนที่ขาด 2.1kw ต้องไปใช้ไฟจากการไฟฟ้าแพงๆ ซึ่งถ้าเรารู้พฤติกรรมการใช้ก่อน แล้วติดให้ครอบคลุม ก็จะยิ่งประหยัดได้มากๆ

9. #ตลาดโซล่าร์รูฟ โตต่อเนื่อง มีผู้เล่นเข้ามาเยอะ มีการตัดราคากันบ้าง แต่แนะนำให้เน้นคุณภาพเป็นสำคัญ อุปกรณ์ต้องเกรด A ติดตั้งต้องเกรด A อุปกรณ์ต่อเชื่อมต่างๆ สายไฟเกรด A เหล่านี้สำคัญมากๆอย่าละเลย อย่าเห็นแต่ของถูก มันต้องอยู่กับเราไปอีกนาน

10. #การรับประกัน มาตรฐาน Invertor 10 ปี แผงโซล่า 12/30 ปี (12 ปีเคลมแผง, 30 ปี ประกันปริมาณไฟ) แบตเตอรี่ 7 ปี ของคุณบอย มีประกันติดตั้งอีก 3 ปี อันนี้สำคัญ เพราะนอกจากจะเข้าไปแผงปีละ 1 ครั้งแล้ว ก็จะมีตรวจเช็คระบบไฟฟ้า และ เช็คปัญหารั่วซึมหลังจากการติดตั้งแผงให้ด้วย

อีลอน มัสก์ ได้พูดบนเวที World Economic Forum ว่า “So it’s really all about the sun.” คือ ถ้าจะมองทั้งระบบสุริยะ แหล่งพลังงานที่ “ใหญ่สุด” และ “ยืนระยะสุด” ก็คือดวงอาทิตย์นี่แหละต่อให้ AI ฉลาดแค่ไหน สุดท้ายก็ต้องกินไฟ และไฟราคาถูก-กระจายตัวได้ คือหัวใจของโลกยุคใหม่

โลกกำลังเปลี่ยนเร็วแบบที่หลายคนยังประมาท โดยเฉพาะเรื่องงานและรายได้ในอนาคต เจ้า AI ไม่ได้มาแทนเฉพาะงานซ้ำ ๆ แต่มันเริ่มไล่มาถึงงานที่คุณเคยคิดว่า “ปลอดภัย” ด้วยต้นทุนที่ต่ำกว่า ทำงานได้เร็วกว่า และไม่เหนื่อยไม่บ่น นั่นแปลว่า “วัยเกษียณ” อาจไม่ได้มาแบบเราค่อย ๆ เตรียมตัว แต่บางคนอาจถูกบีบให้เกษียณเร็วกว่าที่คิดก็เกิดขึ้นได้ ดังนั้นเตรียมตัวด้วยนะครับ เกษียนมายังมีไฟฟ้าใช้ ก็ยังทำอะไรได้อีกเยอะ ![]()

ตัวอย่างร้านโซล่าร์ https://s.shopee.co.th/60LmGs7MfI

#อีกวิธีดูคริปโต#คริปโต#BTC#สรุปเมื่อเช้าอีกที ด้วยความที่ Bitcoin (BTC) ไม่ได้สร้าง “กระแสเงินสด/กำไร/ปันผล” แบบธุรกิจทั่วไป การประเมินมูลค่าแบบโลกการเงินเดิมๆ (เช่น DCF, P/E) เลยเอามาใช้ตรง ๆ ได้ยาก หลายคนเลยใช้ Technical analysis (กราฟ) ร่วมกับ ข้อมูล on-chain เพื่อช่วยอ่านพฤติกรรมตลาด

โดยหนึ่งในแนวคิดคลาสสิกของสายกราฟคือ “กราฟสะท้อนข้อมูลทุกสิ่ง” ไม่ว่าจะเป็นข่าว ความคาดหวัง อุปสงค์–อุปทาน ฯลฯ

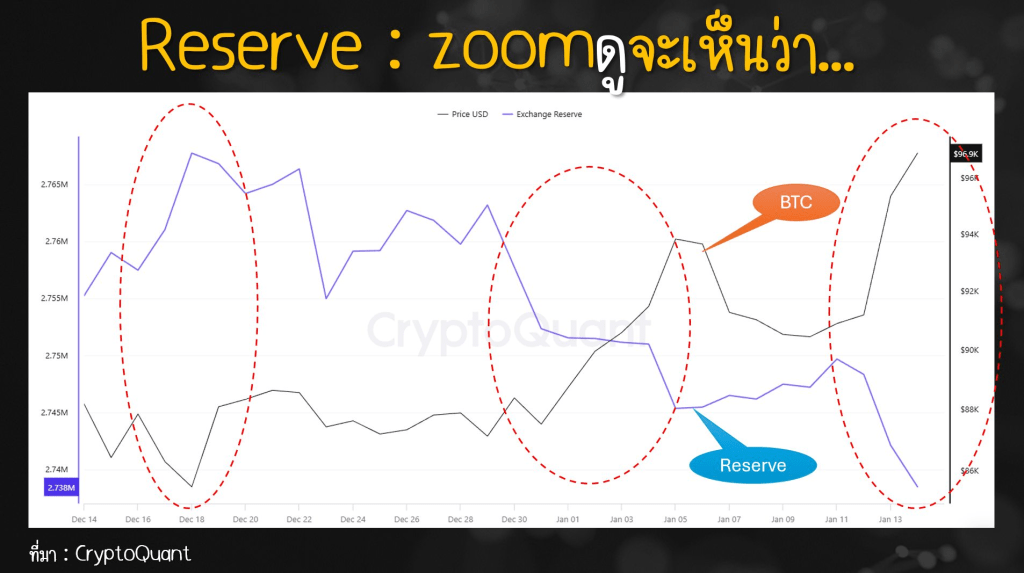

![]() แต่จะมีอีกวิธีที่เอาไว้ “วัดแรง” หรือ “จับสัญญาณเตือน” ของ BTC ตัวที่พวกมืออาชีพชอบดูคือ Bitcoin Exchange Reserve

แต่จะมีอีกวิธีที่เอาไว้ “วัดแรง” หรือ “จับสัญญาณเตือน” ของ BTC ตัวที่พวกมืออาชีพชอบดูคือ Bitcoin Exchange Reserve

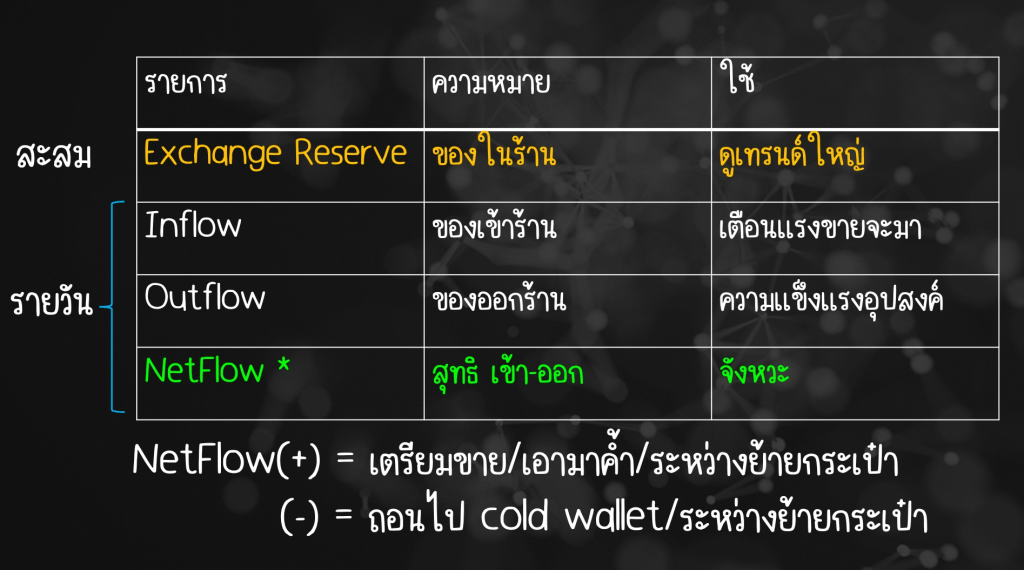

Exchange Reserve คือ “จำนวน BTC ที่อยู่บนกระดานซื้อขาย (Exchange)” ในภาพรวมนั่นเอง

แนวคิดคือ ถ้าใคร “ถือยาวๆๆ” หรืออยากลดความเสี่ยงจากการฝากเหรียญไว้บนกระดาน (เช่น กลัวถูกแฮ็ก/ระบบล่ม) เขาก็มักย้ายเหรียญออกไปไว้กับตัวเองบน Hardware wallet / cold wallet ซึ่งเป็นผลให้ BTC บน Exchange(กระดาน)ลดลง

ดังนั้นถ้าเราเห็น Reserve ลดลงต่อเนื่อง มันอาจสะท้อนว่า เหรียญถูกย้ายออกจากกระดานมากขึ้น (แรงขายแบบ “พร้อมเทโหดๆ” อาจลดลง) หรือ อาจตีความได้อีกว่า คนถือระยะยาวมีสัดส่วนมากขึ้นในช่วงนั้น

แต่ต้องใส่ข้อแม้สำคัญ เพราะ Reserve ลดลง ไม่ได้แปลว่า คนมั่นใจเพิ่มขึ้นเสมอ เพราะอาจมีการย้ายไปฝากกับ custodian(โดยกองทุน) หรือไปซื้อขายแบบ OTC (นอกกระดาน) หรือ มีการย้ายกระเป๋าระหว่างระบบก็ได้

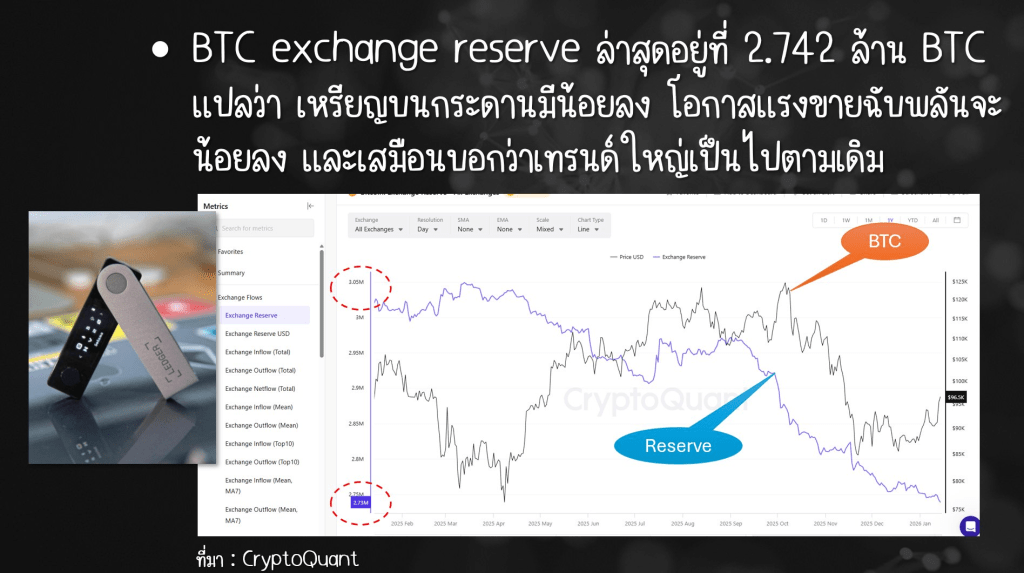

(รูปที่ 1) เราจะเห็นเส้นปริมาณ BTC บน exchange ลดลงต่อเนื่อง ล่าสุดอยู่ราว 2.7 ล้าน BTC จาก 3.0 ล้าน BTC ปีก่อน ซึ่งบอกภาพว่าเหรียญบนกระดานลดลงต่อเนื่อง

![]() Reserve ช่วยดูระยะสั้นได้ด้วยนะ รูปที่ 2 จะเห็นว่า Reserve กับราคา จะไปในทิศทางตรงกันข้ามกัน เช่น เวลาราคาขึ้นแรง บางส่วนอาจเลือก “ย้ายเหรียญออกไปถือ” มากกว่าฝากไว้ขายทันที เราเลยมักเห็น Reserve ที่ลดลง ตอน BTC พุ่งขึ้น

Reserve ช่วยดูระยะสั้นได้ด้วยนะ รูปที่ 2 จะเห็นว่า Reserve กับราคา จะไปในทิศทางตรงกันข้ามกัน เช่น เวลาราคาขึ้นแรง บางส่วนอาจเลือก “ย้ายเหรียญออกไปถือ” มากกว่าฝากไว้ขายทันที เราเลยมักเห็น Reserve ที่ลดลง ตอน BTC พุ่งขึ้น

แต่ย้ำอีกครั้งว่า นี่ไม่ใช่กฎตายตัวนะ บางรอบราคาขึ้นแรงก็มีคนโอนเข้า exchange เพื่อรอ “ทำกำไร” ได้เหมือนกัน เพราะฉะนั้นอย่าดูแค่ Reserve เส้นเดียวแล้วสรุปทันที

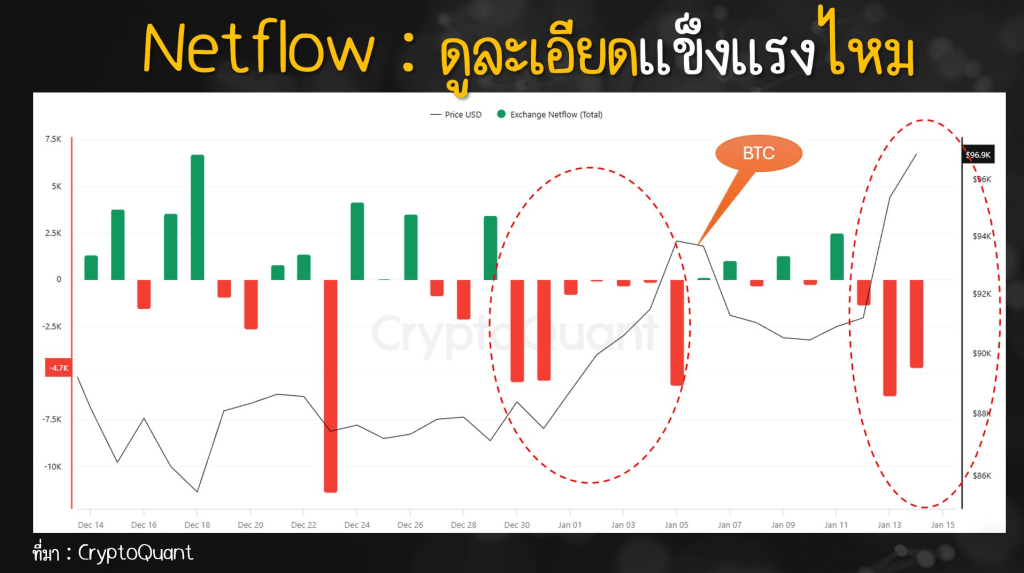

![]() ตัวที่อ่านระยะสั้นชัดกว่า คือ Inflow / Outflow / Netflow เพราะเอาไว้ดู “รายวัน” ได้ว่าวันนี้คนเอา BTC เข้ากระดานมากขึ้นหรือน้อยลง

ตัวที่อ่านระยะสั้นชัดกว่า คือ Inflow / Outflow / Netflow เพราะเอาไว้ดู “รายวัน” ได้ว่าวันนี้คนเอา BTC เข้ากระดานมากขึ้นหรือน้อยลง

Inflow (+) = โอน BTC “เข้า” exchange

Outflow (-) = โอน BTC “ออก” exchange

Netflow = Inflow – Outflow (สุทธิ)

ถ้า Netflow เป็นบวกมาก ๆ ในจังหวะที่ราคา “วิ่งแรง” ก็ต้องระวังว่าอาจมีคนเอาเหรียญมาวาง “รอขายทำกำไร” เพิ่มขึ้น

แต่ก็มีกรณีที่ inflow สูงเพราะ “ย้ายกระเป๋า/ย้ายผู้ให้บริการ/โอนผ่าน exchange ก็มี” ดังนั้นก็ไม่ได้แปลว่าขายเสมอไป

อีกประเด็นที่ต้องรู้ก็ คือ ถ้าคนย้ายเหรียญออกจาก exchange นะ ก็อาจเป็นไปได้ว่าเอาไปทำอย่างอื่น เช่น ใช้เป็นหลักประกัน Lending/อยู่ระหว่างจะย้ายไป custody อื่น ๆ ก็ได้

![]() สรุป ก็คือ Reserve เหมาะกับการดู “โครงสร้างระยะยาว” ว่าเหรียญอยู่บนกระดานมาก–น้อยแค่ไหน ส่วน Netflow เหมาะกับการดู “ความเสี่ยงระยะสั้น” โดยเฉพาะช่วงราคาผันผวน

สรุป ก็คือ Reserve เหมาะกับการดู “โครงสร้างระยะยาว” ว่าเหรียญอยู่บนกระดานมาก–น้อยแค่ไหน ส่วน Netflow เหมาะกับการดู “ความเสี่ยงระยะสั้น” โดยเฉพาะช่วงราคาผันผวน

โดยทั้งหมดเป็นเพียง “สัญญาณประกอบ” นะ เพื่อนๆควรอ่านร่วมกับ indicator อื่นๆ เช่น กราฟ, ETF flow, funding rate, open interest และสภาพคล่อง รวมถึข่าวสารต่างๆในตลาดด้วย

ส่วนการขึ้นมารอบนี้ทะลุกรอบแนวต้าน $74,500 แล้วยืนได้เริ่มไปต่อ มีอีก 2-3 เหตุผล เพื่อนๆลองไป Live รายการ Talad WHY เมื่อเช้า(15 ม.ค.) ย้อนหลังเอานะครับ

ผมแถม Link ของ CryptoQuant ให้เอาไว้ติดตาม Reserve, Netflow ดูนะครับ

**![]() ย้ำว่า Crypto currency มีความเสี่ยงสูงมาก หากไม่มีความรู้ความเข้าใจ ไม่ควรเข้าลงทุนเด็ดขาด! วันนี้เอามาเล่าให้ฟังเพื่อประดับความรู้นะครับ ไม่ได้แนะนำให้ลงทุนแต่อย่างใด**

ย้ำว่า Crypto currency มีความเสี่ยงสูงมาก หากไม่มีความรู้ความเข้าใจ ไม่ควรเข้าลงทุนเด็ดขาด! วันนี้เอามาเล่าให้ฟังเพื่อประดับความรู้นะครับ ไม่ได้แนะนำให้ลงทุนแต่อย่างใด**

เมื่อวานเห็นข่าว #ดีเจต้นหอม ใช้ปากกาลดน้ำหนักฉีดแล้วหุ้นเซี๊ยะ!! เลยมา update กันหน่อยว่าปี 2026 หุ้นยายังน่าเล่นอยู่ไหม?

คำตอบคือ น่า…แต่ต้องเลือกให้เป็น แต่ก่อนจะไปต่อ เราต้องเข้าใจคำศัพท์กันก่อน (นลท.ไทยเราๆจะได้เข้าใจง่ายขึ้น)

GLP-1 = “ยากลุ่มฮอร์โมนลำไส้” (ทำหน้าที่เลียนแบบ/กระตุ้นฮอร์โมนที่ช่วยคุมระดับน้ำตาล มีผลทำให้อิ่มนาน และลดความอยากอาหารได้) เค้าเลยเอามาใช้เป็นทั้งยาโรคเบาหวาน และ ยาลดน้ำหนัก

Medicaid = ประกันสุขภาพของรัฐเพื่อผู้มีรายได้น้อย (ร่วมจ่าย/ดูแลโดยรัฐบาลกลางและรัฐบาลรัฐ)

Medicare = ประกันสุขภาพของรัฐบาลกลางสำหรับ ผู้สูงอายุ 65+ และบางกลุ่มผู้พิการ ************** เอาล่ะไปกัน..

![]() ประเด็นปี 2026 คือ ยากลุ่ม GLP-1 กำลังถูกปรับจากเดิมที่เป็น “ยาแพง” (บ.ยาตั้งราคาไว้บนดาวอังคาร) ให้กลายเป็นยา “โครงสร้างพื้นฐานด้านสาธารณสุข” โดยหน่วยงาน CMS ที่คุม Medicare และกำกับ Medicaid (เอาว่าดูภาพรวมระบบละกัน) จัดให้มีโมเดลสมัครใจปรับราคายาลงมากับบริษัทยา

ประเด็นปี 2026 คือ ยากลุ่ม GLP-1 กำลังถูกปรับจากเดิมที่เป็น “ยาแพง” (บ.ยาตั้งราคาไว้บนดาวอังคาร) ให้กลายเป็นยา “โครงสร้างพื้นฐานด้านสาธารณสุข” โดยหน่วยงาน CMS ที่คุม Medicare และกำกับ Medicaid (เอาว่าดูภาพรวมระบบละกัน) จัดให้มีโมเดลสมัครใจปรับราคายาลงมากับบริษัทยา

โดย Medicaid เริ่มเร็วสุด พ.ค. 2026 และ Medicare ภายในเดือน ม.ค. 2027 โดยเป้าหมายคือ ให้ผู้ป่วยบางกลุ่มจ่ายเพียง $50/เดือน เพื่อยา GLP-1 แบบเข็มฉีดอย่าง Wegovy (ของ Novo Nordisk) หรือ Zepbound (ของ Eli Lilly)

ในภาพใหญ่ = ฐานผู้ใช้โตกระจาย เข้าถึงง่าย เกิดเสถียรภาพในระยะยาว แต่โดนรัฐเข้ามาบีบราคาให้ลดลง ก็เป็นอารมณ์ว่า รายได้โตกระฉูด แต่มาร์จิ้นหดกระจาย

นอกจากนั้นปีนี้ ก็เป็นจุดเริ่มต้นที่การเจรจาราคายา (จาก Inflation Reduction Act สมัย ธปน.ไบเดน) เริ่มมีผล 1 ม.ค. 2026 สำหรับยาชุดแรกของ Medicare

และอีกประเด็นสำคัญ คือ สิทธิบัตรยาหลายชนิดของบริษัทยาจะหมดกันเยอะในช่วงปี 2026–2029 ยาพวกนั้นก็ถูกผลิตแข่งลดราคาลงได้ ดังนั้นบริษัทยาไหนไม่มีของใหม่ = เสี่ยงนะ

![]() สรุปกลุ่มยา : ปีนี้ไม่ใช่สายวิ่ง 100 เมตร แต่เริ่มเป็นเกมส์แบบมาราธอนละ แพ้ชนะด้วย การมีของใหม่ + ดีลกับรัฐได้ + กำลังการผลิตเพียงพอส่งมอบได้จริง โดย Volume game จะเริ่มมีน้ำหนักมากขึ้นกว่า Margin game

สรุปกลุ่มยา : ปีนี้ไม่ใช่สายวิ่ง 100 เมตร แต่เริ่มเป็นเกมส์แบบมาราธอนละ แพ้ชนะด้วย การมีของใหม่ + ดีลกับรัฐได้ + กำลังการผลิตเพียงพอส่งมอบได้จริง โดย Volume game จะเริ่มมีน้ำหนักมากขึ้นกว่า Margin game

เท่าที่เช็คมานะ ตลาดยังเทใจให้ Eli Lilly เป็นเบอร์ 1 เพราะยอดขาย Zepbound/Mounjaro ยังนำโดดเด่นในตลาดสหรัฐ ส่วนปี 2026 กำลังเข็นยาเม็ด Orforglipron (ยาเม็ดลดอ้วน/GLP-1) มาขายรอเพียงไฟเขียวจาก FDA ช่วงเดือน มี.ค. 2026 ซึ่งถ้าทำได้ ก็จะขยายฐานคนใช้ที่ “กลัวเข็ม” ได้อีกเยอะ ก่อนที่โมเดลสมัครใจกับภาครัฐ CMS จะเริ่มในเดือน พ.ค. 2026 (อย่างเร็ว)

ซึ่งต้องดูว่า FDA จะอนุมัติข้อบ่งใช้ Orforglipron ว่าโทนเป็นยาลดความอ้วน หรือ ยาเบาหวาน เพราะแต่ละโรคแต่ละรัฐตีความไม่เหมือนกัน Orforglipron อาจต้องลดราคาลงในบางรัฐก็ได้ในปีแรกที่ขาย?

ตรงนี้เป็นความเสี่ยงที่รอ Orforglipron อยู่ ดังนั้น Eli Lilly จะวิ่งสปริ้นท์ หรือ ค่อยๆวิ่งยาวแบบคุม pace ก็ประมาณเดือน 5-6 น่าจะรู้กันครับ เป้าตลาดวันนี้ $1093 P/E(TTM) 52.6x คงมีรีวิวกันเร็วๆนี้ ขึ้นหรือลงดี?

นี่หมอของขวัญก็เอาเข้ามาขายนะแต่เป็นแบบกิน Wegora วีโกร่า (6กล่อง)อาหารเสริมหมอของขวัญ ปากกาแคปซูล By Dr. Khongkwan